原标题:深度|寻找银行的下一个营收驱动

作者:张艳芬 刘筱攸

今年以来,银行业表现出两方面较大的特点:一是资产负债表环比收缩,二是在支撑营收增长的驱动结构发生变化。

营收结构中占比最大的利息收入大面积负增长,非息收入中的中收也增长乏力,但是投资收益迅猛飙升,支撑住了营收数据。

券商中国记者统计,三分之一的上市银行投资收益占据营收的比重超过了两成,有近10家A股上市银行的投资收益同比增速翻倍,其中3家的增速翻了2倍甚至接近3倍。可以说,凭借债牛,银行的非息收入保住了,暂时“掩盖”住了盈利指标增长不足的问题。

可以看到,随着营收和净利增速放缓乃至下降,商业银行开启“勤俭模式”,从各个维度推出一系列降本增效措施,来挤出更多的利润空间。但是,低净息差时代,银行业发展面临多样挑战,未来营收的驱动力将怎么进行拓展?

扩张放缓,“缩表”显现

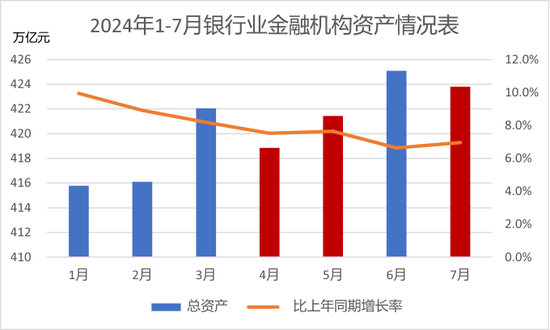

券商中国记者梳理监管部门披露的银行业资产负债数据发现,银行业资负规模整体呈现规律性季末回落特点。如2019年、2020年、2022年、2023年全年,只在下半年的7月和10月末出现了资产负债环比缩表,即使有部分年份在一季度之后的4月末出现缩表,但紧接着5月末的信贷数据会赶超过一季度末。

而2024年的不同之处在于,经历了4、5两个月缩表,银行业的资负规模仍然未超过3月末,直到今年6月末的“半年考”才出现了冲量增长。

不仅如此,今年一季度的“开门红”色彩也淡化,二季度缩表幅度也高于往年同期收缩。今年4月银行业金融机构资产、负债环比收缩了3.21万亿元、3.50万亿元,7月银行业金融机构资产、负债环比收缩1.31万亿元、1.52万亿元。

(数据来源:国家金融监督管理总局)

银行业的资负规模扩张已明显放缓。金融监督管理总局披露的数据显示,2020年至2023年这过去4年银行业金融机构的资产月度增速多在8%以上,由于去年较高的增长基数,今年4月份之后的资产规模增速已低于8%,甚至于6月份的增速下滑至不足7%。

相关银行业内人士告诉券商中国记者,4月份、5月份数据的变化反映了今年以来银行信贷在经历一季度冲量后,后续市场融资需求不理想,信贷投放后劲不足。

缩表与扩表增速放缓的交叉情形反映在了上市银行披露的数据中。记者根据Choice统计数据发现,上市银行总体呈现扩表,资产、负债较上年末实现4.31%、4.4%的增速,但与一季度A股42家上市银行二季度末的资产负债规模环比增速4%相比,二季度末的环比增速均下滑超过3.5个百分点至0.37%。

也就说,上半年资产负债两端增量多依靠一季度拉动,二季度增长乏力。例如工商银行、农业银行、交通银行、华夏银行、民生银行、光大银行、贵阳银行这7家银行二季度资产负债两端呈现环比缩表。此外,中信银行、江阴银行负债端于一季度出现环比缩表。民生银行是唯一一家6月末资产负债较上年末均收缩的银行。

步入下半年以来的数据表现如何?值得关注的是,近日央行不仅发布了8月金融统计,并罕见地同步发布了官方数据解读,并总结了“金融总量合理增长”、“信贷结构持续优化”和“利率低水平运行”三个特点,强调了“优化信贷结构”,金融支持的“适配性和精准性”这一内容。

从央行8月数据看,企业短贷、中长贷同比少增规模较大,而票据融资较为明显的特点,显示了当前融资需求仍然有待提振。

例如国投证券分析认为,在规范手工补息、实体需求相对偏弱的影响下,企业信贷增长也显露疲态,8月信贷数据中,票据贴现新增5451亿元,对企业短贷形成替代效应,占全部企业信贷增量的65%左右。中邮证券研报亦认为,8月中下旬6M国股行直贴利率一度向下突破1%,或也反映出银行以票冲贷的意愿加强,并认为8月社融中未贴现票据和票据融资合计同比多增1501亿,整体开票规模再次扩张。

对于缩表的原因,成为今年上市银行业绩说明会较为关注的话题。招商银行行长王良在中期业绩发布会上作了一个较为全面的总结,缩表情况既受到当前有效信贷需求不足、贷款定价下行以及 LPR 调整因素的影响,也受到有效需求不足导致同业竞争加剧的影响。

随着房地产步入下行周期,基建大潮逐渐退去,过去金融机构依赖于房地产经济高歌猛进式扩张路径正在发生调整。监管部门也在多个政策文件和场合表态金融机构应该摒弃“规模情节”,向金融机构喊话“刹闸减速”,在当前经济转型期稳健“行驶”。

在经济转型期,顺应周期的银行各类机构正在经历被动缩表,如何主动进行资产负债结构的调整,成为一道摆在银行经营者面前的必答题。

扩表不增收,冲进债市抢收益

通过分析上市银行2024年半年报数据可看出,即使各家银行目前仍以扩表为主,计息资产增速保持了正增长,但受净息差下滑影响,利息收入反而下降,呈现“扩表不增收”的局面。

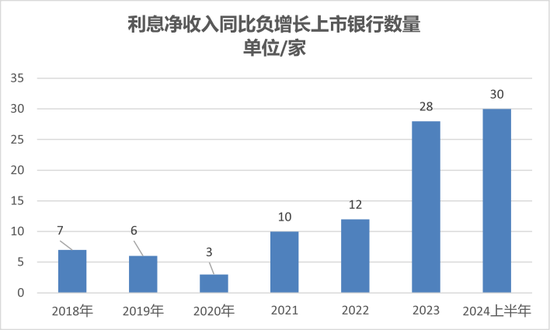

利息收入是银行营收结构中占比最高的板块,然而从2021年起,上市银行利息净收入开始较大范围出现负增情况。券商中国记者梳理历时数据发现,步入2023年利息净收入负增银行数量较2022年翻倍至28家,今年上半年出现这一情况的上市银行扩容至30家。

(数据来源:choice)

从利息净收入的下降程度看,以往几年利息净收入同比下滑幅度超过10%的银行仅有个别银行,每年的数量不超过3家,2022年、2023年分别只有民生银行、浦发银行的利息净收入下降超过了一成,分别下滑了14.56%、11.40%。

对比之下,2024年上半年,利息净收入降幅超10%的银行扩容至8家,如平安银行、贵阳银行、光大银行、张家港行、西安银行、上海银行、郑州银行、厦门银行,其中平安银行利息净收入降幅超过了21.63%。

增量不增收的情形也出现在了多家上市银行的2024年半年报中。例如平安银行今年上半年的贷款投放力度并不减缩,发放贷款和垫款日均余额还较去年同期增长了1.2%,但生息资产平均收益率较去年同期的4.74%,下降至4.16%,该行在“主动调整资产结构,同时受市场利率下行、有效信贷需求不足及贷款重定价”等因素影响下,净息差从去年同期的2.55%下降至1.96%。

在利息收入不理想下,今年支撑营收增长的更多来源于非息收入中的投资收益。

中间收入和投资收益是非息收入占比最大的两块内容,但是受市场波动影响,近两年中收增长乏力,不再是推动非息收入大增的营收引擎。Wind统计数据显示,2024年上半年,42家A股上市银行手续费及佣金净收入同比下降12.03%,其中逾七成的银行是负增长。

更多的银行抓住了上半年债牛行情,纷纷涌入债市增厚投资收益,投资收益取代手续费及佣金收入成为非息收入的新引擎。Wind统计数据显示,2024年上半年,42家A股上市银行投资净收益同比增长27.75%,其中32家实现了正增长,10家处于负增长。

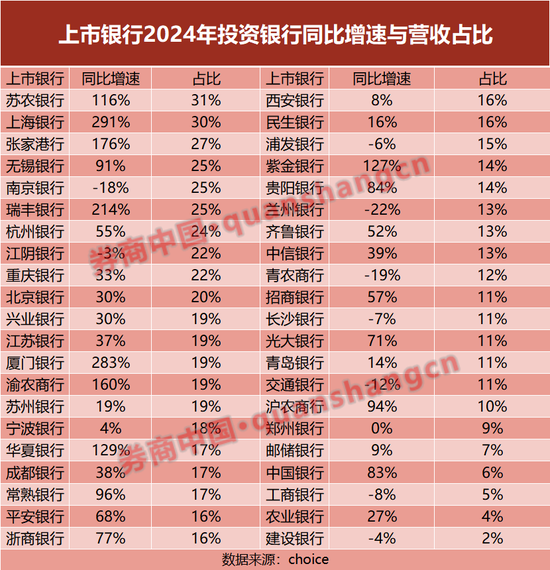

值得关注的是,一些银行该板块的增速非同往年。另根据choice统计数据显示,A股上市银行投资收益同比增长超过一倍的就有8家,其中上海银行、厦门银行、瑞丰银行三家银行的增速超过了200%,分别达到了291%、283%、214%,在营收中的占比达到了30%、19%、25%。

备受关注的中小银行持债热点,确实在半年报的数据中得到印证。分类型看,国有大行、城商行、股份制银行、农商行投资净收益同比增速依次为10.54%、31.2%、39.76%、89.34%。

由于2024年以来资产荒、市场竞争等因素影响,一些中小银行明显增加了主动债市操作频率,尤其是部分农商银行上半年加大了对长债的配置力度,上述数据中农商行近九成的增速明显远高于其他类型的银行,显示了其债券投资的交易特征的增强。具体看,苏农银行、上海银行、张家港行、无锡银行、瑞丰银行投资收益占比同比提高了8至17个百分点不等,营收占比为25%至31%不等。

可以说,由于今年债市的走牛,银行过剩资金冲进去了债市提高了非息收入,暂时“掩盖”住了利息收入下滑、盈利指标增长后劲不足的问题。但债市的走势即使处于长阶段行情中,波段调整在所难免,而商业银行下一个报告期的营收增长的支撑将呈现何种模样?

多样压降存款成本

“现在是考验商业银行资产负债管理能力的时候。”招商银行副行长彭家文在该行中期业绩发布会上总结道:“稳定净息差的关键在于优化资产负债组合管理。”

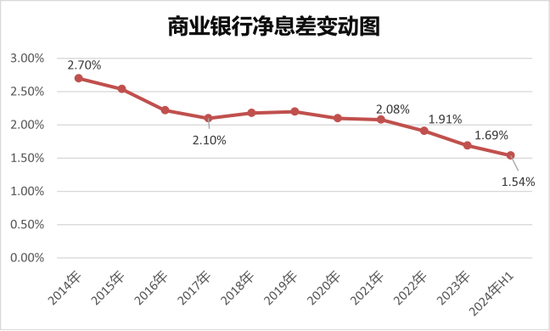

净息差持续收窄是近年来银行业整体趋势。国家金融监督管理总局数据显示,截至2024年二季度末,商业银行净息差为1.54%,已处于历史最低点。

压降负债成本是降低净息差收窄幅度的必然选择。存款是负债大头,需一提的是,自2022年至今,国内商业银行进行了多轮集体调降存款利率,但由于下降幅度低于生息资产收益率下降幅度,自2022年之后净息差的下降幅度竟然还高于前几年。

(数据来源:国家金融监督管理总局)

从负债端加强负债成本管控,尤其是下调存款利息、优化存款结构——今年上半年不少银行通过各项措施,存款成本率比上年有所下降,稳住了息差收窄幅度。

总结看来,各家银行负债成本管控措施多样,包括推动低成本核心存款的增长,例如齐鲁银行“通过内外部定价政策、考核等手段,鼓励吸收低成本存款”;压降高付息率存款,例如浙商银行上半年抓住禁止手工补息的政策窗口期,强化了中长期负债的管控,主动清理高息存款,拓展代发工资,该行6月末的存款付息率为2.19%,同比下降5个BP;再者,提升存款的精细化管理,例如邮储银行进行“FTP系数的调节、绩效考核的引导、与非存款AUM的轮动转化”优化存款成本。

(数据来源:choice)

接下来,存款成本压降的难点仍在:银行企业和居民客户资金活化不足,居民存款定期化走势仍在高位,存款成本率维持相对刚性。持续调优业务和客户结构、管控长期限和高定价业务占比成为各家银行努力的方向。

也有不少银行对下半年的展望较为乐观,表示因为8月份存款利率下降有效对冲了同期LPR调降影响,结合其存款期限结构管理成效,预计付息负债成本率将持续下降。

银行微利时代开启“勤俭模式”

除了从收入端要利润,负债端压成本,今年商业银行纷纷在运营成本端纷繁推出各种降本措施,以腾挪出更多的利润空间。“降本增效”在当前各家银行的各项会议中高频出现,甚至提出实施降本增效的“专项攻坚”。

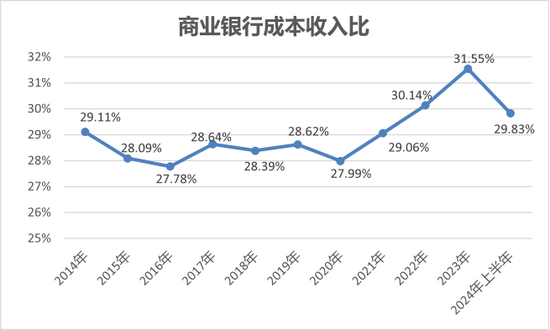

从国家金融监督管理总局披露的国内银行成本收入比(业务及管理费/营业收入)看,近3年营业成本在走高,今年上半年骤然下降。

(数据来源:国家金融监督管理总局)

但是,一家华东地区银行业人士表示,成本收入比高不一定代表经营效率走低,该指标的波动与其测算时期这家银行的具体投入项目相关,比如更换智能设备等金融科技、硬件设备,暂时增加了成本规模,但也会对未来经营效率产生提升作用。

运营成本的范围包括员工费用、业务费用,后者涵盖各种折旧、摊销和租赁费用以及其他一般及行政费用。

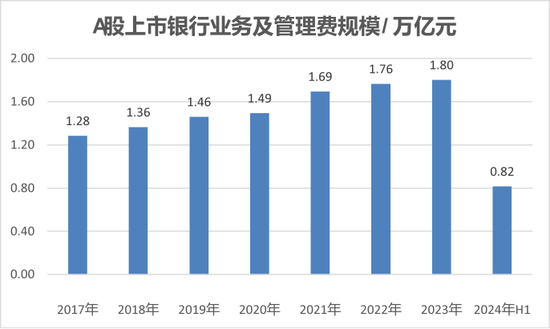

梳理历史数据,近几年A股上市银行业绩及管理费用规模呈现逐年攀升,值得注意的是,2024年上半年的运营规模低于2023年规模的一半,意味着各家银行落地了更多降低运营成本的措施。

(数据来源:choice)

具体看,今年以来各家银行顺应“过紧日子”的形势,从各个运营维度挖掘成本压降空间。例如齐鲁银行提出“勤俭办事业”原则,推行集中采购和绿色节能运营。再如建设银行也提出“过紧日子,勤俭办行”,完善费用管理体系,加强重点项目成本管控,上半年经营费用同比下降1.7%,成本收入比24.15%。

邮储银行行长刘建军在该行业绩说明会上详细披露了该行如何精细化管理,向管理要价值。刘建军表示,努力从微利时代的“干毛巾”里“挤出水来”,成本费用“精打细算”,(上半年)可控成本减少近18亿元,降幅8.58%。刘建军举例了具体集约化运营的一些措施,如将小额贷款审查审批实现一级分行集中运营,启动总行集中作业,节省人员约40%;10家分行消费贷款业务实现全贷种总行集中审批,终审用时平均压降超过四成。

有的银行用数字化的方式解决成本和效率的问题。如招商银行在内部运营方面,以技术代替人工、数据代替经验,在智能客服、流程智能化、质检、海螺RPA+(机器人流程自动化)等场景实现智能应用替代工时数达1632.59万小时,同比提升36.72%。并试点大语言模型在财务报销AI审核中的应用,较传统纸质人工审核效率提升70%。

此外,南京银行表示,将成本节约、运营集约植入经营核“芯”,构建自驱力更强、响应度更快、生产力更高的经营管理体系,提升创收增效能力。在具体业务方面开拓思路,例如该行在信用卡业务方面探索市场化联营模式,以进一步在降低投入成本的基础上推动信用卡客户规模增长。

探索新的盈利点

一方面,是银行贷款投向生变。由于我国经济增长逻辑改变,在金融支持实体经济指导下,“五篇大文章”成为新的信贷投放方向。央行相关人士在近期对8月金融统计数据解读时就表示,信贷资源更多流向重大战略、重点领域和薄弱环节,有力支持经济结构加快优化。

其中,8月末,制造业中长期贷款余额13.69万亿元,同比增长15.9%,其中,高技术制造业中长期贷款余额同比增长13.4%。科技型中小企业贷款余额3.09万亿元,同比增长21.2%。“专精特新”企业贷款余额4.18万亿元,同比增长14.4%。普惠小微贷款余额32.21万亿元,同比增长16.0%。以上贷款增速均高于同期各项贷款增速。

另一方面,如何拓展更多盈利增长点,各家银行正在探索答案。

麦肯锡认为,由于中国银行业面临着严峻挑战,跟随大势和追求规模的传统增长模式已难以为继,行业进入“大分化时代”。

麦肯锡提出的建议之一是打造堡垒式资产负债表,并提到银行要打造多元化的生息资产和收入来源。在生息资产组合方面,麦肯锡认为,银行要降低对单一生息资产的依赖,实现多样化配置,例如拓展各类零售资产、公司、金融市场等多种生息资产。

而在拓展盈利来源方面,麦肯锡认为银行需多方开源,建立多元化的收入结构。并提到全球大型领先银行通常会建立至少3—4个增长引擎,8—10个利润中心,形成多元化的收入来源。

实际上,由于利息收入增长愈加吃力,近年来很多中资银行也纷纷借鉴海外银行经验积极拓展中间收入,主要是通过理财、保险产品的代销,基金托管以及相关咨询业务收取的各种手续费及佣金,增加收入来源,以弥补营收。

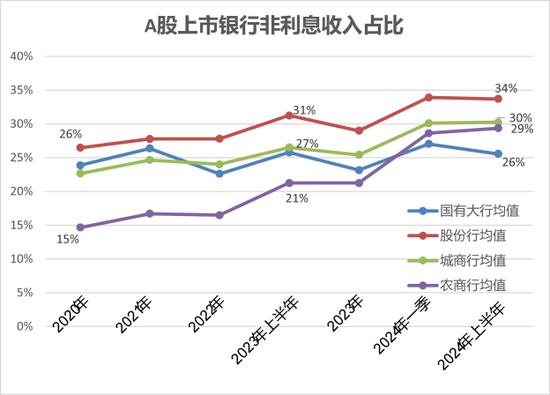

(数据来源:choice)

券商中国记者梳理近年来A股上市银行非息收入占比情况发现,除了国有大行非息收入占比并没有显示显著向上外,其他类型银行例如股份行、城商行、农商行,整体而言,非息收入占比近年来均呈现上升趋势。

国有大行中,除了交通银行非息收入占比最高,为36.35%,其他5家占比在30%以下;以招行和南京银行为代表的股份行、城商行,非息收入占比普遍在三成以上,其中南京银行非息收入占比最高,达51%。

农商行是非息收入占比提升最快的银行,10家上市农商行平均非息收入占比由2020年的15%,提升至2024年上半年的29%。

不过,也正是由于中收、投资收益来源广泛,其营收也易受到金融市场波动的影响,今年二季度以来的非息收入的占比有所下滑。梳理国家金融监督管理总局披露的近几年商业银行监管数据可以发现,自2020年以后,非息收入占比开启下滑态势,并呈现季度性变化,首季度非息占比拉起至最高,此后每季度回落。

纵观全球市场,目前世界上的主要经济体都经历了“低利率”的经济周期。对于当前低息时代的转型策略,银行人士也观察了海外银行的经验进行思考。

“美国、欧洲、日本的大型银行都经历过零利率甚至负利率的考验。”建设银行首席财务官生柳荣在其合作撰文《低利率环境下大型商业银行经营策略思考》中总结,低利率时期国际银行业的共性特征包括净息差下降、贷款占比下降、非息收入占比上升、资产质量出现波动、盈利能力下降以及经营实力下降。

上述文章总结,随着我国利率中枢持续回落,预计银行业将进入“三低一高”阶段(低利率、低增长、低回报、高风险)。我国银行业在整个金融体系中的占比超九成,大型银行须加快探索低利率环境下的发展模式和经营策略,找到一条商业可持续发展之路。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:秦艺

发表评论