炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

欧元,欧央行

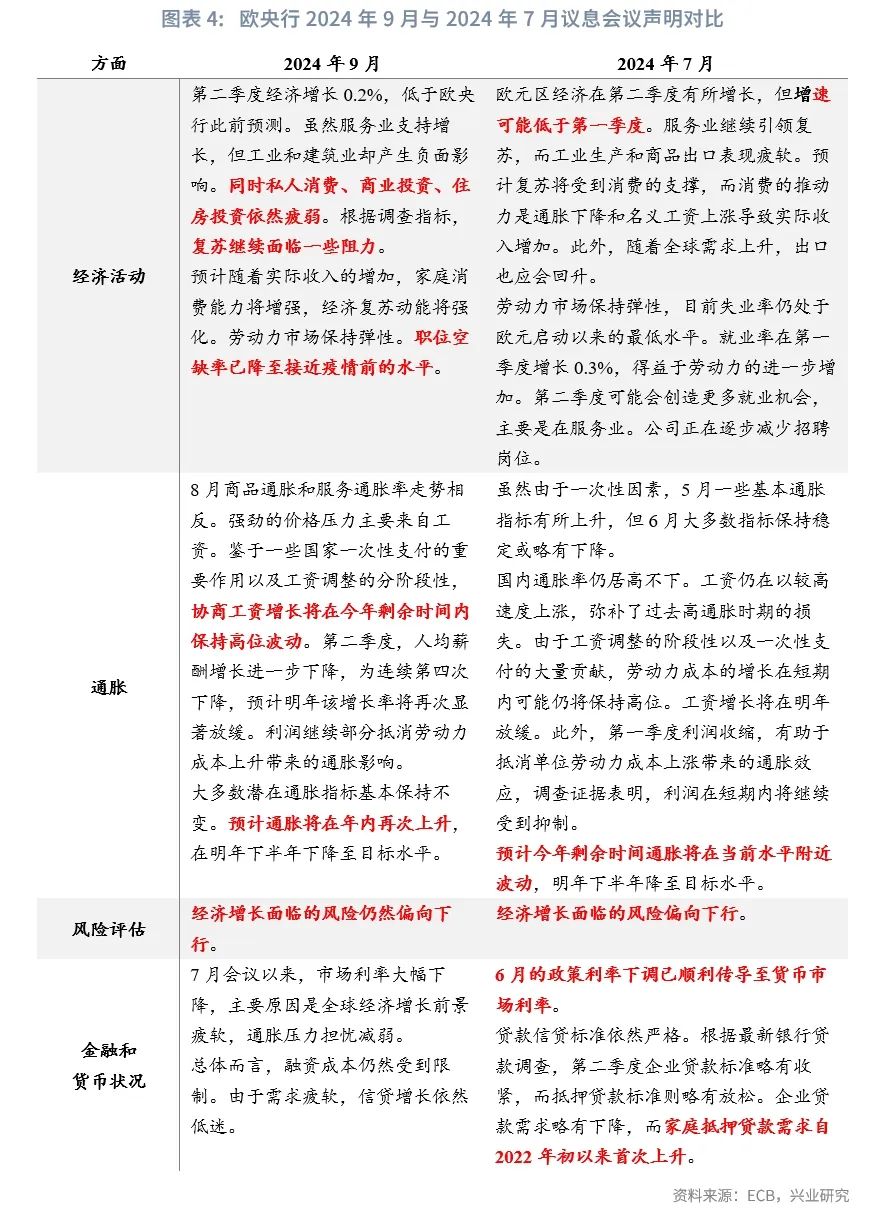

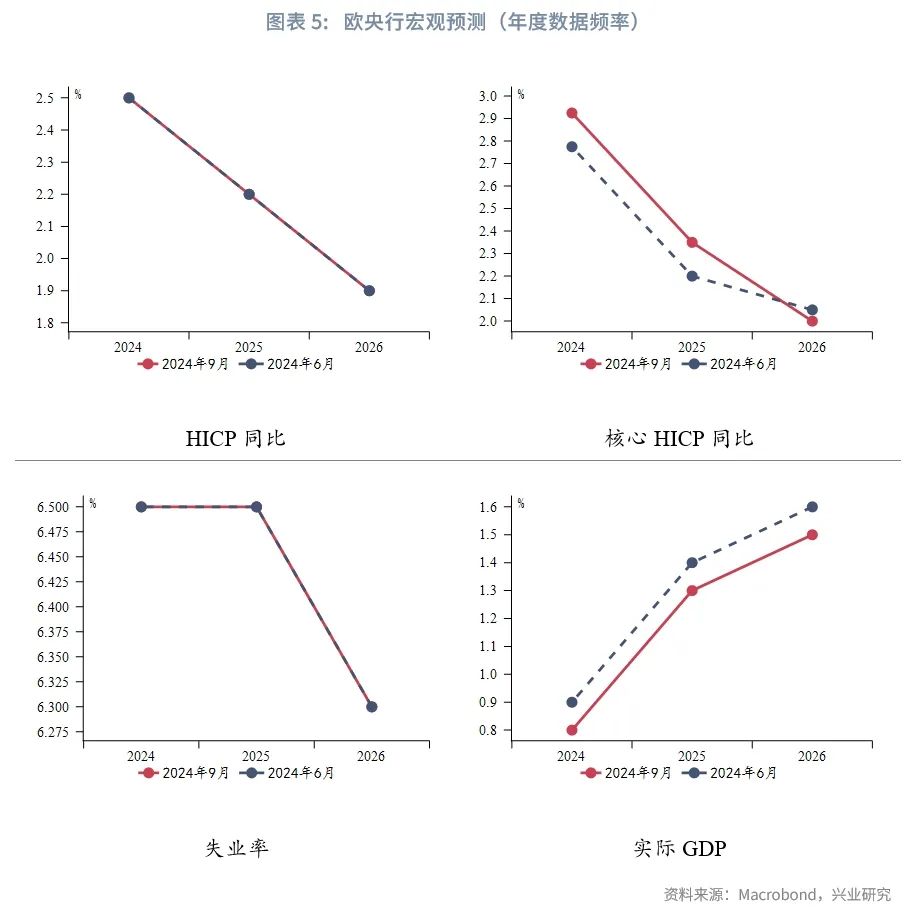

欧央行如期降息25bp并技术性调整利率走廊。声明部分认为年内通胀反弹可能性增加,继续强调经济下行风险。今明年核心通胀预测被上调,增长预测被全面下修。尽管重申数据依赖的重要性,但欧央行依然展现偏鹰立场,给出跳过10月降息的暗示。会后相关降息预期收敛。

欧元区紧俏的劳动力市场继续给经济带来支撑、给去通胀带来阻力,在不衰退的前提下,欧央行本轮宽松力度也可能有限。下一次降息发生在12月的概率更大,明年起降息节奏或加快,但同时缩表节奏也可能加快。信贷脉冲在历史上危机以外时期与增长的相关性较高,在谨慎宽松之下,信贷受到的提振有限。基于欧央行BLS调查,我们构造了欧元区银行贷款供需综合指数。该指标暗示第三季度信贷总体状况有望转优。

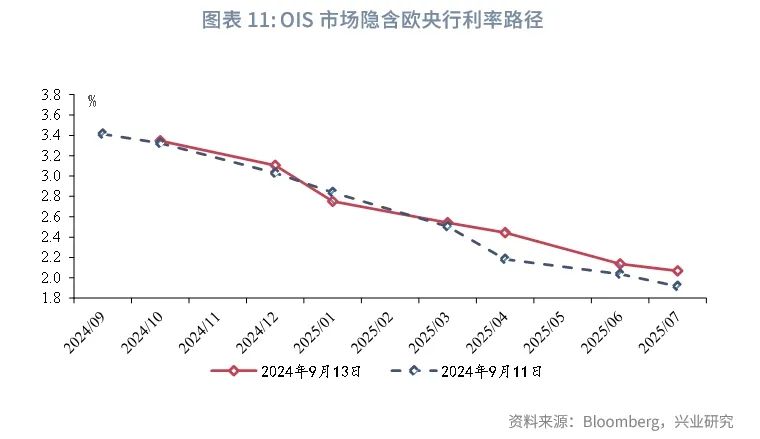

目前市场认为今年10月降息的概率仍有50%左右,倘若预期落空,支持欧元汇率。欧元区经济意外指数出现企稳反弹的迹象,欧元存在支撑。关注9月19日凌晨美联储议息会议后美元利空出尽,届时欧元存在进一步下行驱动。

事件:欧央行如期降息

北京时间9月12日20:15,欧央行公布最新议息结果,降息25bp并收窄利率走廊下端,符合预期。声明部分将原先的“预计今年剩余时间通胀将在当前水平附近波动”修改为“预计通胀将在年内再次上升”,同时继续强调经济下行风险。欧央行全面下调增长预测,上调今明年核心通胀预测。尽管前瞻指引重申数据依赖的重要性,但欧央行依然显示其偏鹰立场,给出了跳过10月降息的暗示。会后相关降息预期回落,欧元兑美元震荡攀升;德国、意大利10年期国债收益率短线下挫后回升。20:30公布的美国8月核心PPI略超预期,并未给欧元汇率利率造成过多打击。丹麦央行紧随欧央行降息25bp。

一、“滞胀”压力卷土重来

欧央行将存款便利利率下调25bp至3.5%。此外,如欧央行2024年3月13日公布的货币政策操作框架审查结果,主要再融资操作利率与存款便利利率之间的利差调整为15bp(原先为50bp),边际贷款便利利率与主要再融资操作利率之间的利差保持在25bp不变。主要再融资操作和边际贷款便利利率分别降至3.65%和3.90%。此举有望鼓励银行间借贷并强化货币政策传导。(详见《兴业研究海外宏观报告:德国衰退压力持续,英央行释放鸽派信号——全球宏观晴雨表2024年第三期20240322》)

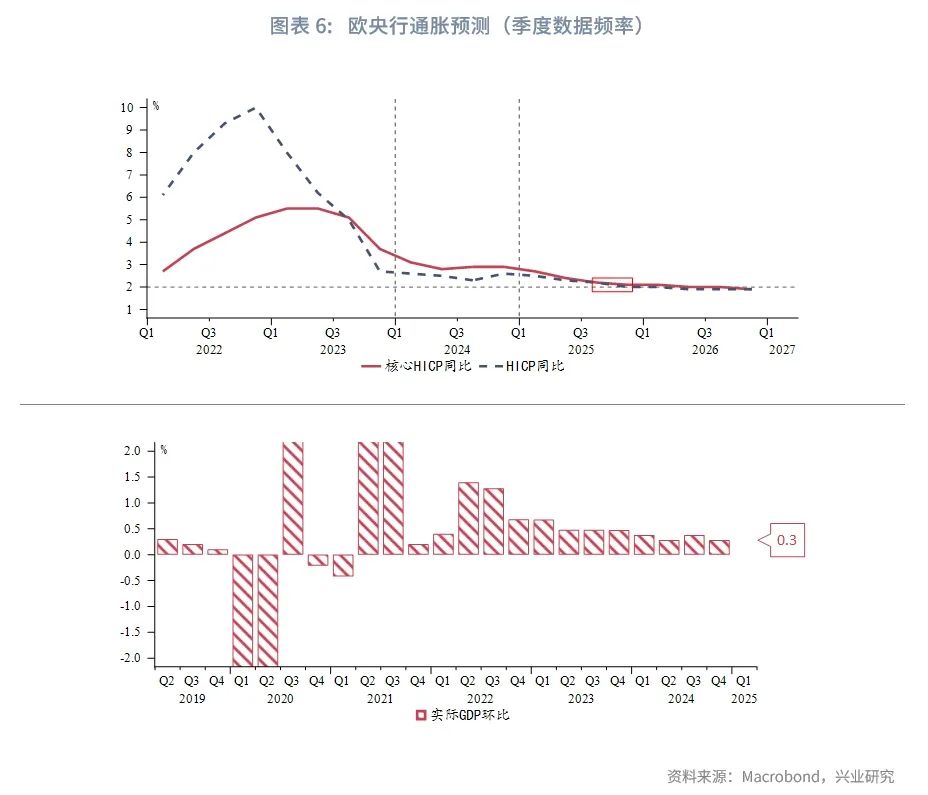

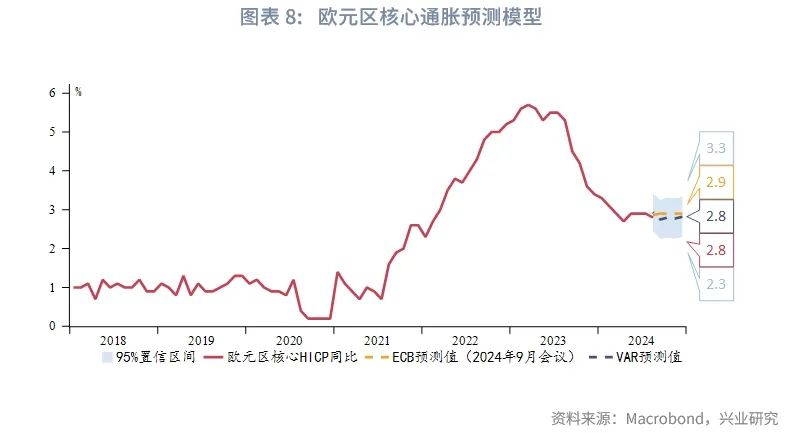

利率前瞻指引没有变化。声明部分对通胀前景保持警惕,认为年内通胀反弹可能性增加;继续强调经济下行风险。最新预测进一步佐证了该观点。欧央行维持总体通胀预测不变,但指出近月服务通胀高于预期,因此上调今明年核心通胀预测;由于经济活动仍然低迷,反映出私人消费和投资疲软,略微下调今明后年增长预测,维持失业率预测不变。在预测模型中,欧央行假设今明后年欧元兑美元中枢分别为1.09、1.10、1.10。

行长拉加德在新闻发布会上回答记者问时补充道:

关于通胀:预计将在9月下降,然后再次攀升。预计2025年服务通胀将下降,需保持关注。同时需注意通胀低于目标的风险。

关于货币政策:重申“数据依赖”并不意味着“数据点依赖”。从现在到10月会议的时间相对较短。(被市场解读为从现在到10月会议没有足够的数据来决定是否有必要再进行一次降息。)只要有需要,(政策)就会保持足够的限制性。我觉得要保持限制性直至达到足够水平,因为我们的目标是让通胀及时回到目标。

据路透社报道[1],有官员在会后透露,除非经济增长前景严重恶化,否则欧央行在10月会议上不太可能进一步降息。

二、谨慎宽松与弱复苏

尽管欧央行全面下调今明后年增长预测,但从趋势来看,随着降息的稳步推进,欧元区仍能实现弱复苏的局面。欧元区紧俏的劳动力市场继续给经济带来支撑、给去通胀带来阻力,在不衰退的前提下,欧央行本轮宽松力度也可能有限。一方面,正如欧央行所强调,通胀尤其是核心通胀年内下行前景并不明朗。从财政赤字的角度来看,前期大规模财政支出预计将在年内支撑核心通胀停留在当前水平附近,与VAR模型和欧央行9月会议预测情形相符;明年才会带动后者顺利下行。这也就意味着年内欧央行可能继续保持谨慎步调,下一次降息发生在12月的概率更大,明年起降息节奏或加快。另一方面,根据欧央行货币分析师调查(SMA)调查,即使明年降息更为密集,缩表节奏也可能加快。PEPP项下缩减规模料从今年的75亿欧元/月抬升至150亿欧元/月。

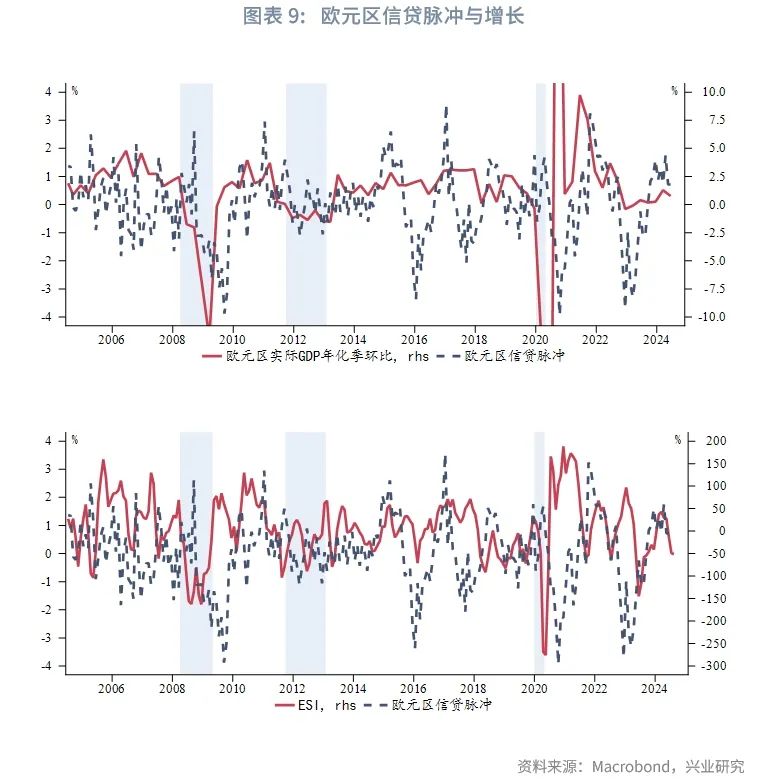

正因如此,宽松给增长回馈的动能相应偏弱。政策利率影响经济活动的渠道有很多,其中私人部门新增贷款是最关键的方面之一。根据Biggs, M.(2010)、Drehmann, M.(2012)等人的研究,我们将欧元区信贷脉冲定义为新增贷款占GDP比重在某一段时间内的变化情况。该指标在历史上危机以外时期与增长环境(如实际GDP、欧元区ESI等指标)的相关性较强。2020年后因疫情、能源冲击和相关政策反应导致被打破的相关性正随着大流行的结束、能源价格正常化逐渐得到修复。在谨慎宽松的情况下,信贷受到的提振亦有限。

根据欧央行的银行借款调查(Bank Lending Survey,BLS),针对欧元区两大主流贷款——非金融企业贷款和购房贷款,我们以存量占比为权重分别对需求、信贷标准扩散指数加权,后将两者相减,构造欧元区银行贷款供需综合指数。该指标显示,第三季度信贷总体状况有望转优,为增长提供支撑。不过,由于调查类指标往往带有一定主观性,银行对需求的评估可能倾向于偏乐观。

三、后市展望

从最新官员言论来看,即使是鸽派委员对年内降息亦保持审慎立场。葡萄牙央行行长森特诺8月23日表示,货币政策方面最有可能的举措是继续降息;对于9 月,这很容易,而10月的会议将会很有趣。目前市场认为今年10月降息的概率仍有50%左右,倘若预期落空,对欧元汇率仍有支撑。

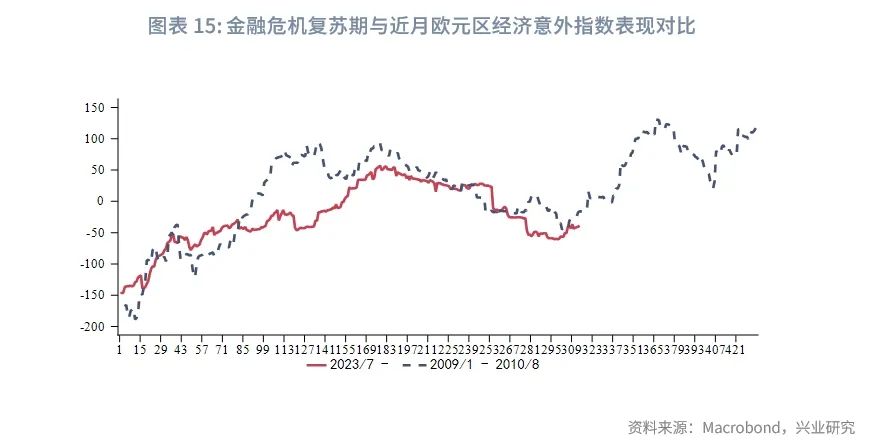

美债收益率对欧元对美元的负面影响在近两周有所弱化,这可能和市场对美国基本面恶化保持警惕有关,同时欧元区要素影响权重因议息会议的增量鹰派信号而强化。当前欧元区经济意外指数出现企稳反弹的迹象,支持欧元。关注9月19日凌晨美联储议息会议后美元利空出尽,届时欧元存在进一步下行驱动。

欧英经济意外指数相向而行,同时避险情绪升温阶段不利于风险属性更强的英镑,欧元兑英镑在0.84上方站稳。关注9月19日晚英国央行议息表态。

注:[1] https://www.reuters.com/markets/rates-bonds/ecb-cut-interest-rates-growth-dwindles-outlook-unclear-2024-09-11/

★

海量资讯、精准解读,尽在新浪财经APP

发表评论