来源:国元期货研究

供应:锂矿价格维持调减趋势,成本下移拓宽锂盐企业利润空间,叠加前期锂价反弹后有企业套保入场,本周碳酸锂产量小幅增加,考虑到碳酸锂企业前期减产后仍有部分产能未投产,预计短期内利润改善推动碳酸锂产量维持增势。

需求:新能源汽车方面,新能源汽车销量增幅扩大提振动力电池需求,近期新款新能源汽车中,磷酸铁锂电池车型占比增加,电池需求结构的变化进一步抬升碳酸锂需求;储能方面,近期储能电芯企业对需求前景较为乐观,备货意愿较强。电池厂增产带动正极厂及电解液生产企业排产增加,考虑到正极厂客供和长协比例偏高,需求向锂价传导仍有阻力。

库存:需求回暖驱动下,碳酸锂库存小幅去化,但接近13万吨的绝对库存仍处于历史高位,市场对高库存消化有限,库存对锂价压制较为明显。

总结:受成本下移,及前期锂价高位套保入场提振,锂盐厂利润有所改善,碳酸锂产量回升;虽然需求回暖,但正极厂客供及长协比例偏高的背景下,冶炼厂议价空间有限,需求向锂价传导受阻,叠加高库存难以明显去化,预计短期内锂价维持偏弱。

一、行情回顾

本周碳酸锂主力合约快速下行,9月6日收盘价71200元/吨,较上周下跌9.76%。

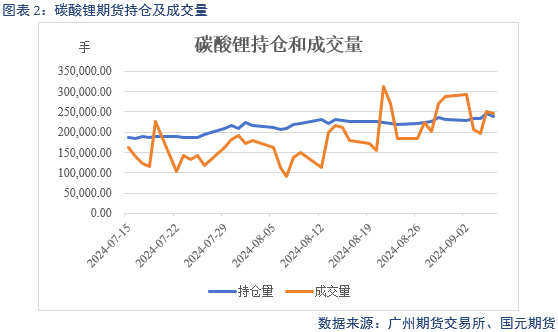

二、持仓和成交

截至9月6日,碳酸锂持仓239300手,较上周增7022手;成交245768手,较上周减43134手。

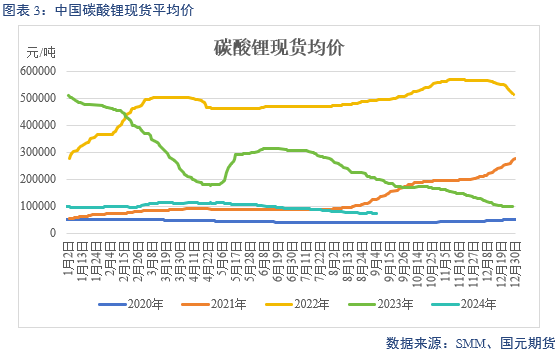

三、现货价格及升贴水

截至9月6日,中国电池级碳酸锂现货均价为72600元/吨,较上周减2000元/吨;现货平均升贴水为2100元/吨,较上周增5500元/吨。

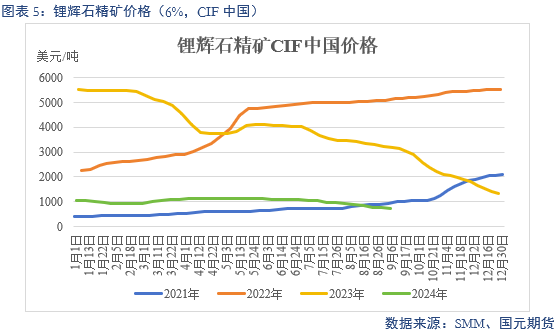

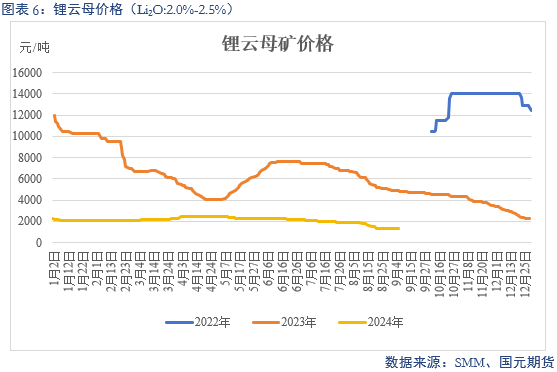

四、锂矿价格

截至9月6日,中国锂辉石到岸价格741美元/吨,较上周减29美元/吨;国产锂云母价格1280元/吨,较上周减2.5元/吨。

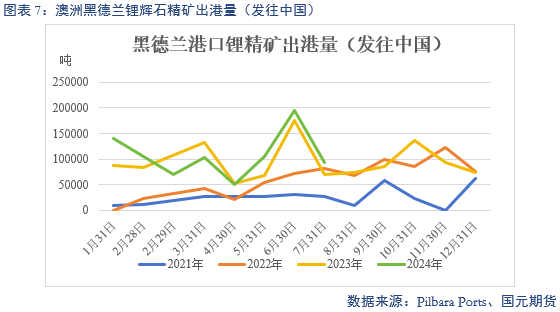

7月,澳洲黑德兰港口发往中国锂辉石数量为92533 吨,较上月减102874吨。

五、锂盐生产情况

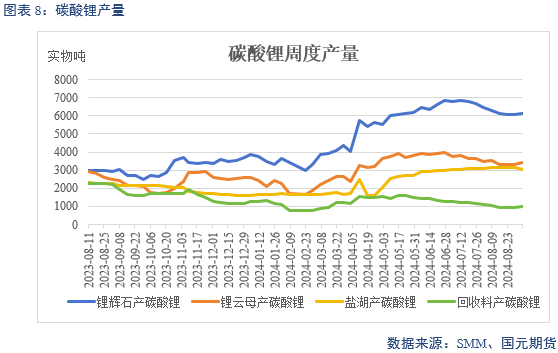

截至9月5日,锂辉石生产碳酸锂产量6112吨,较上周增28吨;锂云母生产碳酸锂产量3427吨,较上周增122;盐湖产碳酸锂产量3027吨,较上周减116;回收产碳酸锂产量986吨,较上周增68吨。

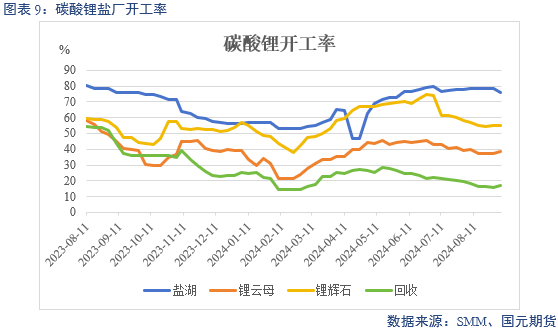

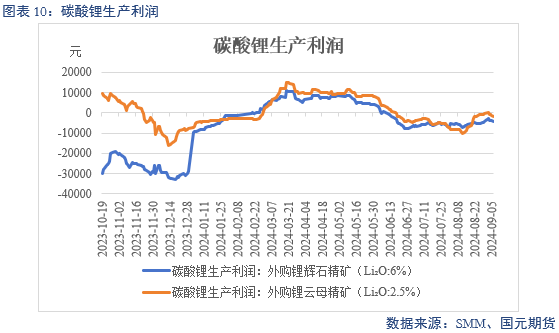

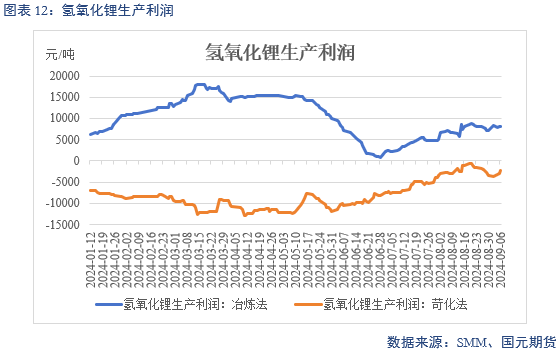

截至9月5日,锂辉石、锂云母、盐湖和回收开工率分别为55.05%、38.57%、75.79%和17.16%,较上周变化0.25、1.38、-2.9和1.18个百分点。截至9月6日,外购锂辉石和外购锂云母产碳酸锂利润分别为-4497元/吨和-2014元/吨,较上周增19元/吨和减1832元/吨;截至9月6日碳酸锂进口利润为-11751.8元/吨,较上周增646.1元/吨。截至9月6日,冶炼和苛化产氢氧化锂利润为8116元/吨和-2376元/吨,较上周增943元/吨和1017元/吨。

六、库存

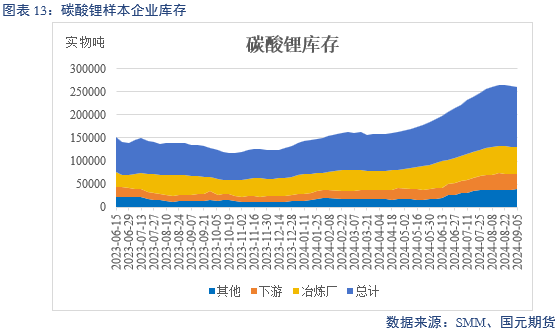

截至9月5日,冶炼厂碳酸锂库存为57705实物吨,较上周减2176实物吨;下游碳酸锂库存为32493实物吨,较上周减807实物吨;总计碳酸锂库存为129821实物吨,较上周减1483实物吨。

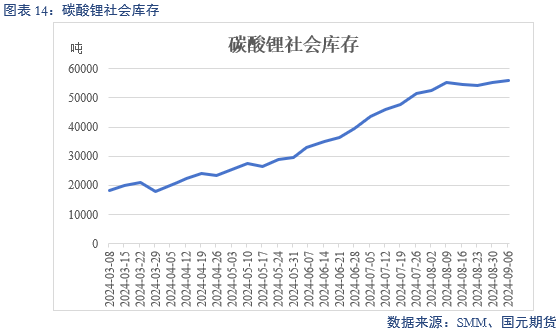

截至9月6日,SMM碳酸锂社会库存为559500吨,较上周增850吨。

七、下游材料生产情况

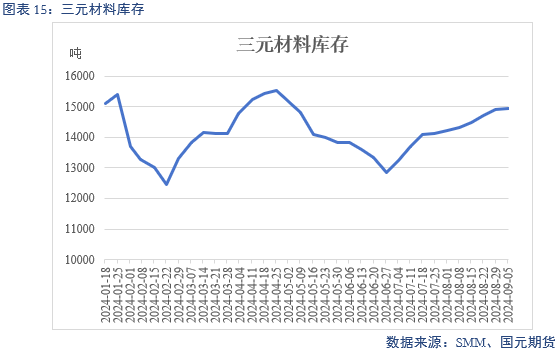

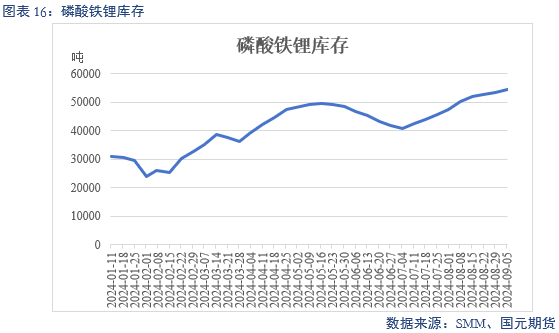

截至9月5日,SMM三元材料库存为14954吨,较上周增33吨;磷酸铁锂库存为54280吨,较上周增990吨。

八、电池生产情况

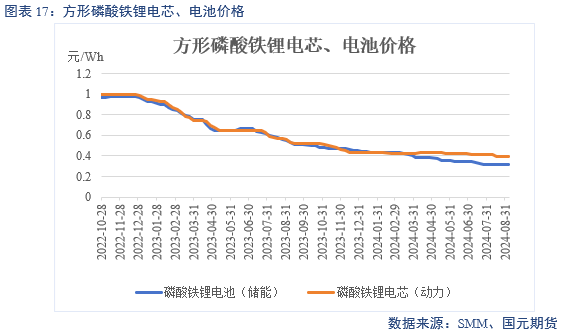

截至8月30日,方形动力磷酸铁锂电芯价格为0.39元/Wh,较上周持平;方形储能电池价格为0.32元/Wh,较上周持平。

九、终端生产情况

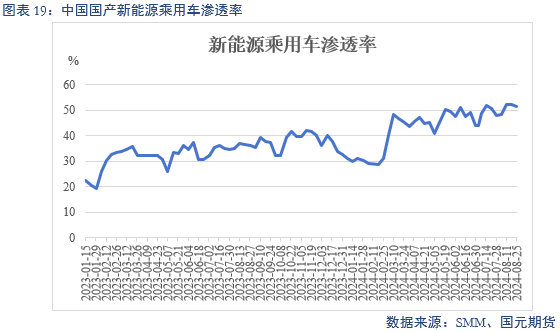

截至9月1日,中国国产新能源乘用车销量为24.1万辆,较上周增2.5万辆;中国新能源乘用车渗透率为51.6%,较上周减0.7个百分点。

十、政策资讯

1)湖南省人民政府办公厅印发《湖南省超长期特别国债资金支持消费品以旧换新实施方案》,到2024年底,实现老旧营运货车报废更新、新能源公交车及动力电池更新2.4万台,汽车报废更新4万台、个人消费者乘用车置换更新7万台,电动自行车等以旧换新30万台以上。

2)8月30日,商务部等5部门发布了《推动电动自行车以旧换新实施方案》。此次政策对于将老旧锂离子蓄电池电动自行车换购成铅酸蓄电池自行车的消费者,会适当加大补贴力度。若换购锂离子蓄电池电动自行车,其电池需要符合《电动自行车用锂离子蓄电池安全技术规范》标准要求。

3)工信部就《新能源汽车废旧动力电池综合利用行业规范条件(2024年本)》公开征求意见。其中,冶炼过程锂回收率应不低于90%,碳酸锂生产综合能耗低于2200千克标准煤/吨。

4)8月30日,美国政府再次推迟宣布美国对中国制造的电动汽车、电池、半导体和太阳能电池大幅提高关税的最终决定,并称将在未来几天公布决定。

总结:政策短期影响有限,电动自行车政策更倾向于铅酸蓄电池,或减少锂电池电动自行车渗透率。

十一、基本面资讯

1)智利锂矿巨头SQM首席执行官预计下半年锂销售情况将与上半年类似;预计锂的年销量约为19万吨;预计其第三季度锂价将低于第二季度。

2)当地时间9月4日,澳矿商Liontown Resources宣布,Kathleen Valley自上月宣布首次生产起已产出超过10000吨平均品位约为5.2%的锂辉石精矿,生产进度符合公司预期。公司物流链已经全面投入使用,现场和港口部分也已全面运营,为集中运输好做准备。公司按计划将于9月底开始装运。

3)8月,中国磷酸铁锂产量环比增加9%,同比增加超60%。

4)据SMM统计,8月中国三元材料产量环比增加5%,同比增加10%,8月份总体开工率在43%,较7月份有所提升。

5)2024年8月,中国六氟磷酸锂产量环比上升11.9%,同比上升6.6%。

6)2024年8月,中国储能电芯产量环比增加17%,同比增加62%。

总结:下游需求显著回升,对锂价下方形成支撑。

写作日期:2024年9月9日

作者:范芮

高级分析师

期货从业资格号:F3055660

投资咨询资格号:Z0014442

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛

发表评论