一、业绩情况

弘景光电报的是创业板,上周上会并且过会了。

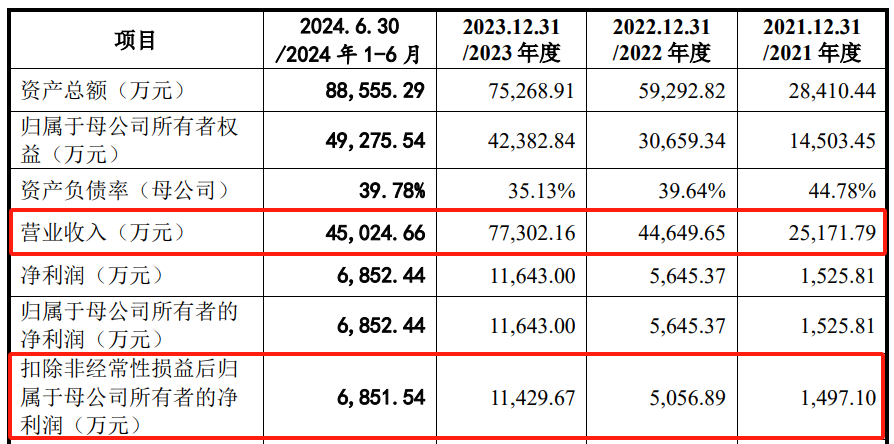

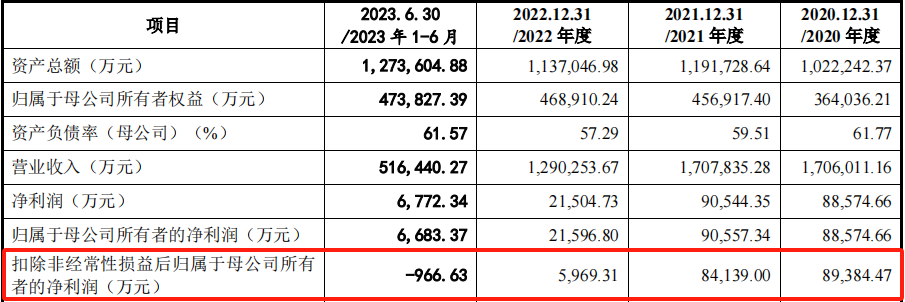

我们来看看业绩,收入从2.52亿增长到7.73亿,没问题;利润从1,497万增长到1.14亿,也没问题。

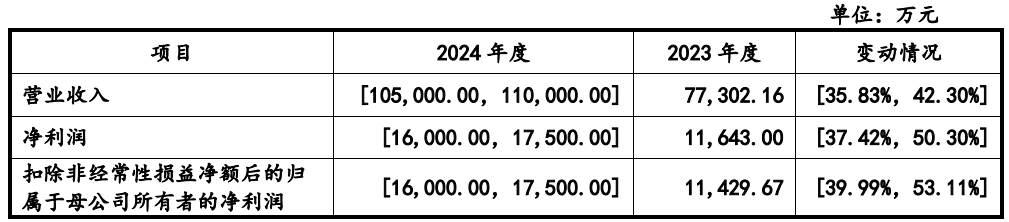

做了盈利预测,2024年业绩会继续增长。

二、股权情况

三、业务情况

这个企业做的业务,就他家业绩好,其他家业绩都非常糟糕。他做的光学镜头以及摄像头模组。

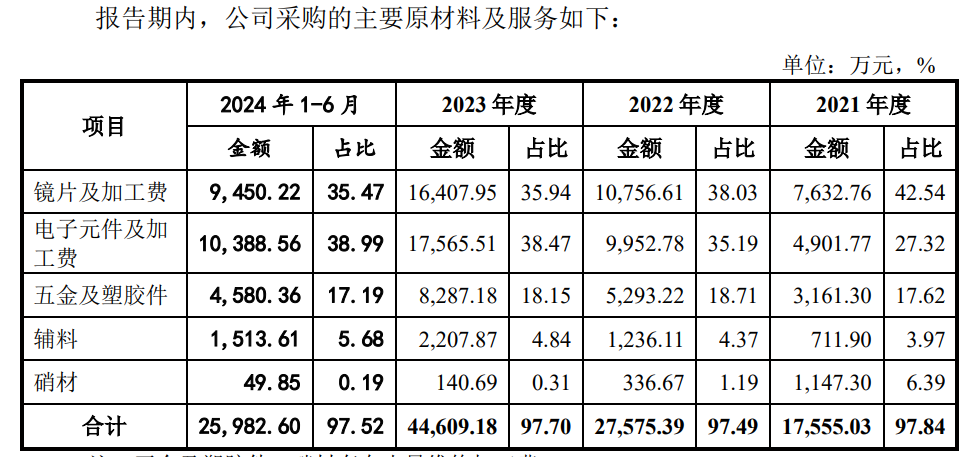

光学镜头是购买镜片和一些结构件回来组装成一个镜头;摄像头模组是在光学镜头的基础之上,加一个CMOS传感器芯片。摄像模组他实际上做的是一个封装工艺,就是把镜头跟传感器芯片封在一起。如果说是用在手机相机上,可能还再封一个音圈马达,把这三个东西封在一起,是个封装工艺,并没有去做精密的东西。

这个行业IPO非常困难,是因为这两年普遍业绩下滑都非常厉害。

在我印象当中,2022年有一个叫三赢兴的企业在主板过了会,注册制后他没有平移过来,是因为他业绩下滑。

包括现在的丘钛微,是在证监会提交注册两年多,也没有注册成功,也是因为业绩下滑。

这个企业他应该是极个别,在这个不景气的行业里,实现了业绩大幅增长的一个公司。

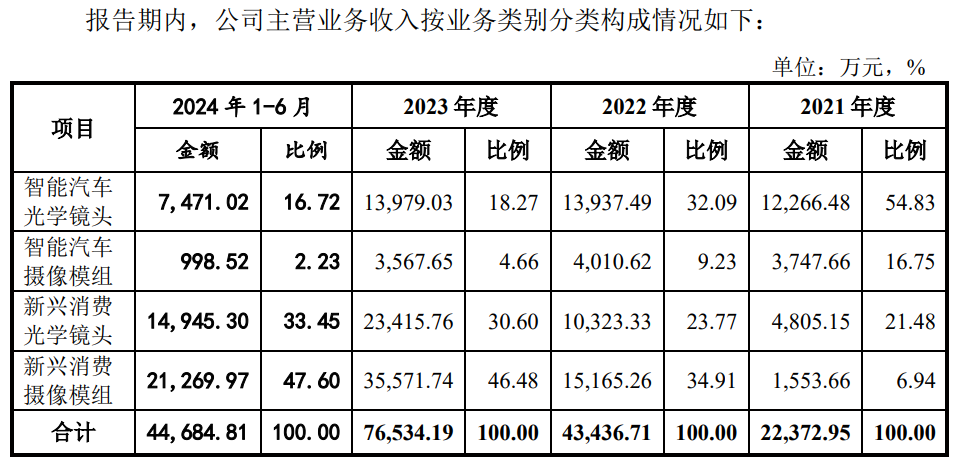

他的应用领域,汽车这块业绩是下滑的或者说没有增长,收入占比从54.83%降低到了百分之十几。他的业绩增长,主要是靠消费电子领域带来的。

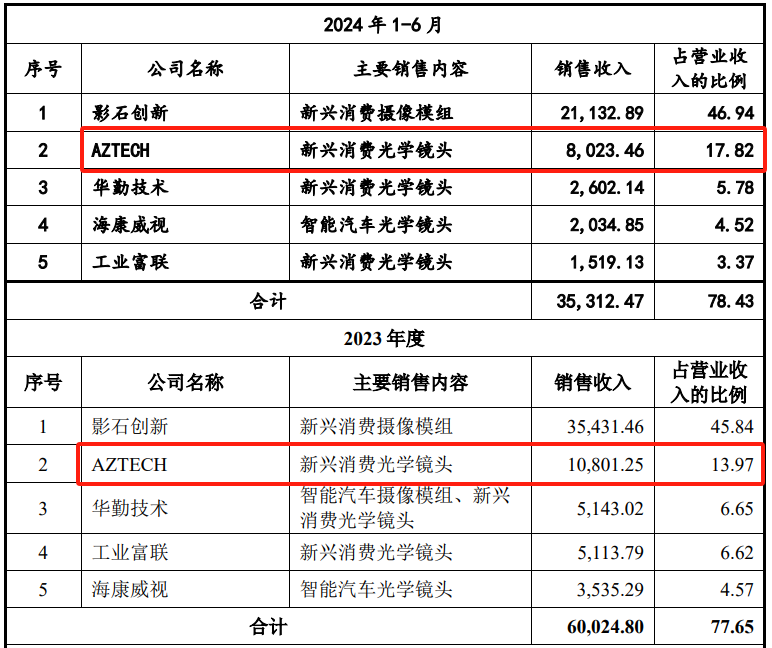

具体来说,他的客户比较集中,主要依赖于两家客户的贡献。

一个就是影石创新,影石创新做的是全景相机,是全球龙头。影石创新在之前是有多个摄像模组的供应商,这个发行人是其中一家比较小的,可能是在2021年之前。在2021年之后,应该是影石创新加大了对发行人的采购,让发行人业绩实现了爆发式增长。你看他的第一大客户是影石创新,收入占比45%左右。

他后面又有一个新的客户,这个客户应该是一个在亚马逊做电商品牌的企业,主要做的是家用摄像头,也向发行人购买了大量的镜头,让发行人在行业非常不景气的情况下,能够逆势的实现了业绩的大幅增长。

所以说从这里可以看出,并不是说这个行业大家都不景气,业绩都很差甚至亏损,哪怕龙头也亏损,是不是这个行业都没有上市机会?倒也不是。只要这个企业能够把业绩搞出来,沟通工作做得到位,我感觉也是有机会推动的。

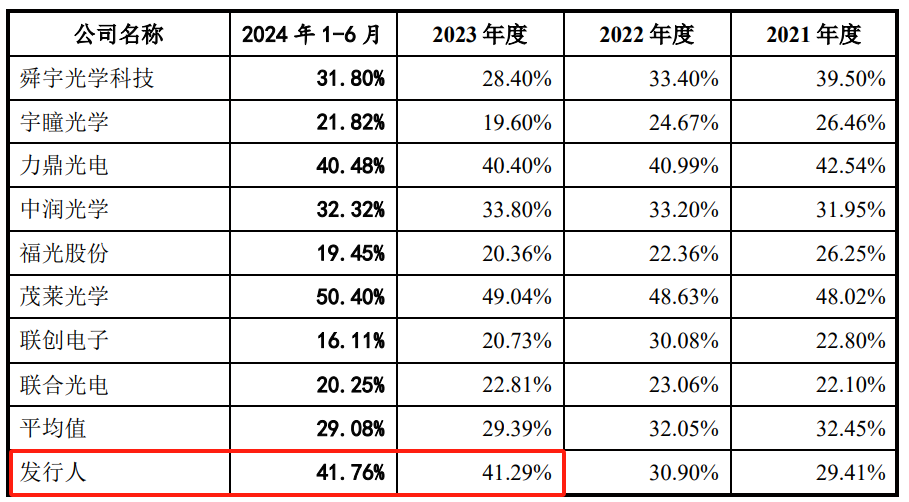

因为这个企业数据跟行业数据差别是非常大的,就像他的毛利率,有41.76%,而这些同行业普遍都只有百分之一二十。

那也不是说毛利率和这个收入异常,跟行业总体水平差距巨大就搞不了,我感觉还是有机会。

当然了,如果说这个沟通的不到位,监管可能认为违背常识,是很难推进的。但这个企业还是非常的厉害,已经过会了。

(转自:塘主聊上市)

海量资讯、精准解读,尽在新浪财经APP

发表评论