一、业绩情况

延安医药报的北交所,上周撤材料。

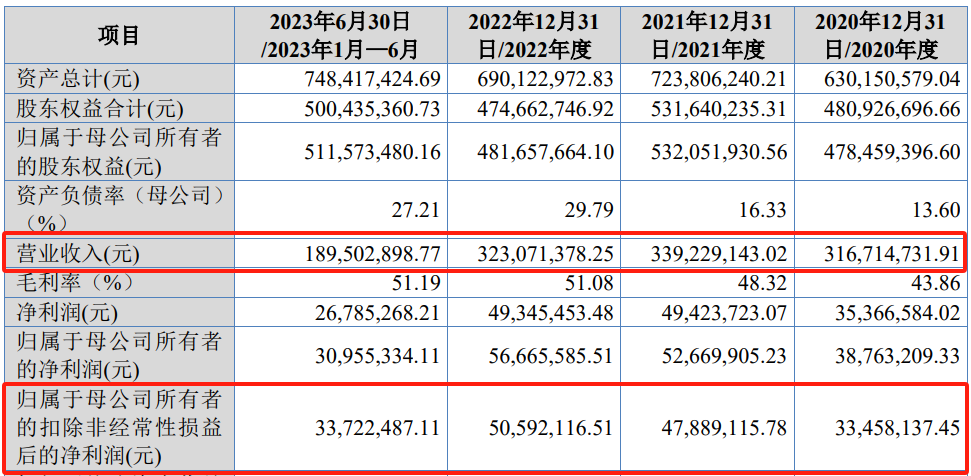

我们先来看业绩,体量是比较大的,收入有3个亿,利润有5,000万左右。

我去看了他2023年的年报以及2024年的半年报,可以确定这个企业不是因为报告期业绩下滑撤材料。

2023年全年扣非归母利润是7,366万,比2022年的5,000万有一个大幅增长,同时他2024年上半年5,380万利润,乘以2的话就有一个亿,基本上比2022年是翻了倍。

无论是业绩的增速还是体量,上北交所肯定是没有问题的。我们基本可以确定,不是因为报告期内业绩下滑撤材料。

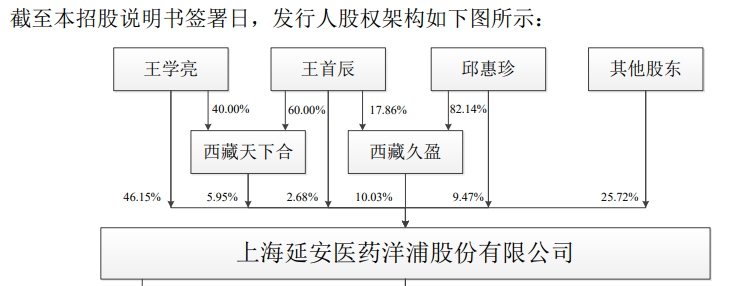

二、股权情况

三、业务情况

我们来看业务,基本可以锁定他很难推动,因为他做的是仿制药。

四、撤材料原因

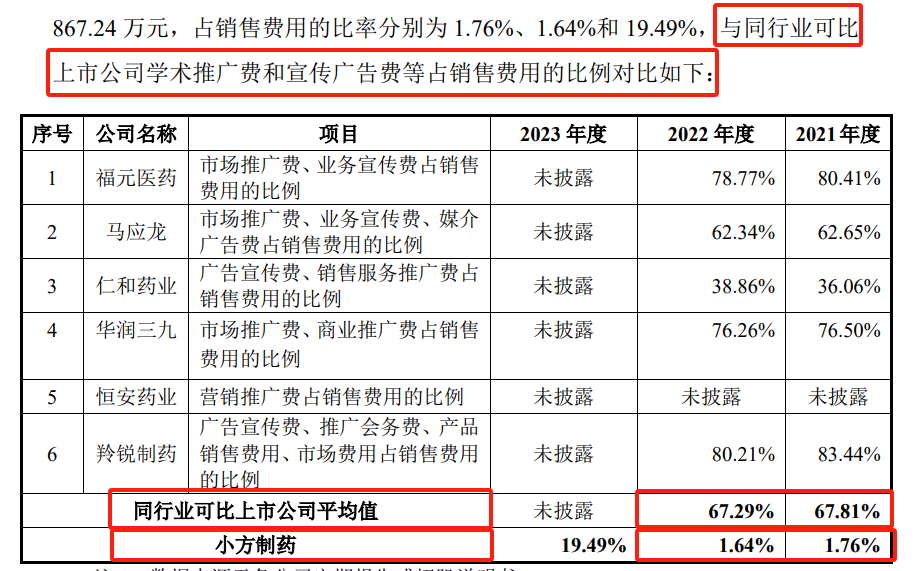

在我印象当中,最近两年只有一家做仿制药的企业上市,小方制药,应该是最近两个月上市。但小方制药是非常神奇,就是说一个做仿制药的企业,没有大的市场推广费,销售费用率很低,跟其他的医药企业是完全不一样。

小方制药是上市了,其他的应该撤了好几十家的企业,就是跟做仿制药相关的,还包括中成药。

这个企业做的就是一些仿制药,行业属性就不太好,上市非常困难。

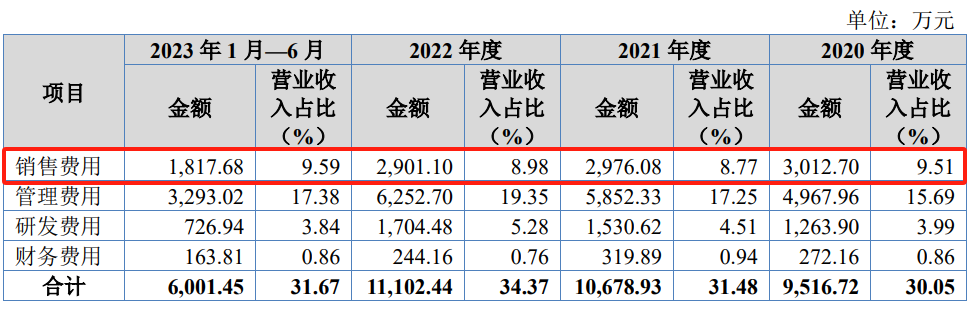

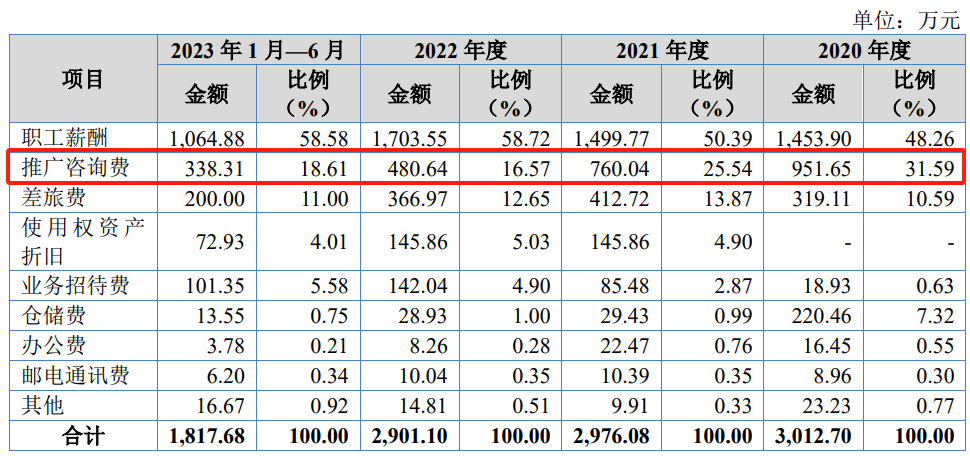

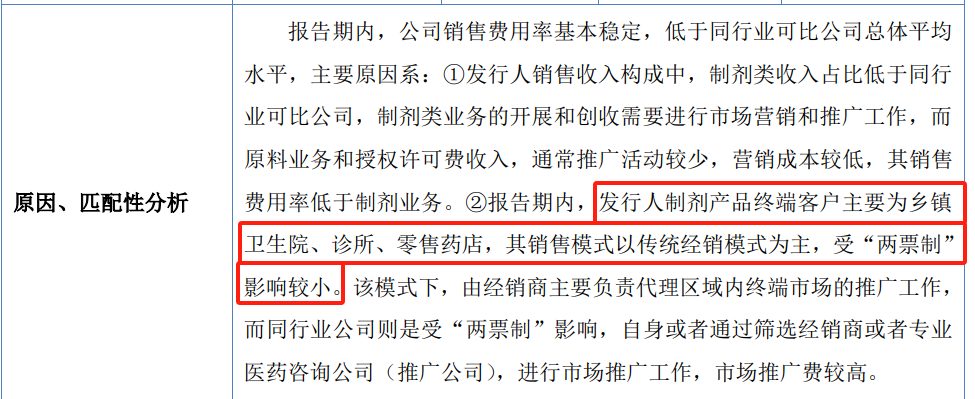

我们来看看销售费用,他的销售费用不高,不到10个点,而且里面推广费非常少,才几百万。

但是并不代表他实质上发生的销售费用低,因为他解释了他的收入主要是来自于乡镇医院诊所、零售药店,这种客户还没有执行两票制。

我们都知道,没有执行两票制,就是由经销商去承担销售费用。执行两票制了过后,就是要由药厂来承担销售费用,就会把销售费用体现在药厂的账上。

没有执行两票制的话,就可以把销售费用放到经销商的账上去。比如说10块钱的药,我50块钱卖给经销商,经销商再把药100块钱卖给医院,经销商赚的50块钱,就要承担很大一部分销售费用,其实是通过价差的方式弥补经销商,让经销商去支付销售费用。

所以说这个企业销售费用低,只是因为他的销售模式,还没有执行两票制。

我们来看他的创新性,现在仿制药上市,监管还会关注他的创新性。北交所从理论上说,也会关注创新性。

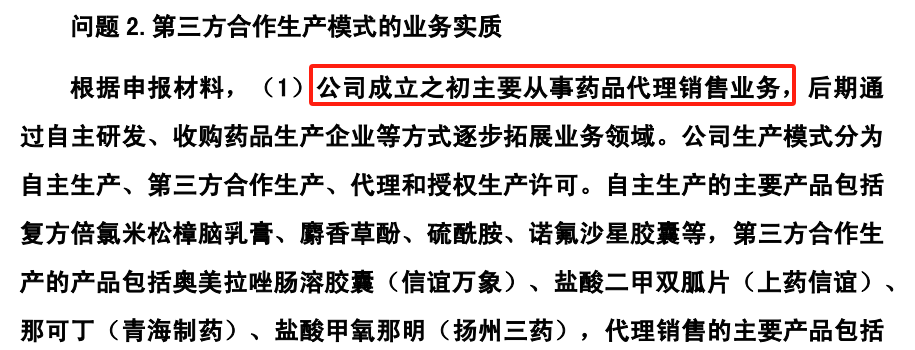

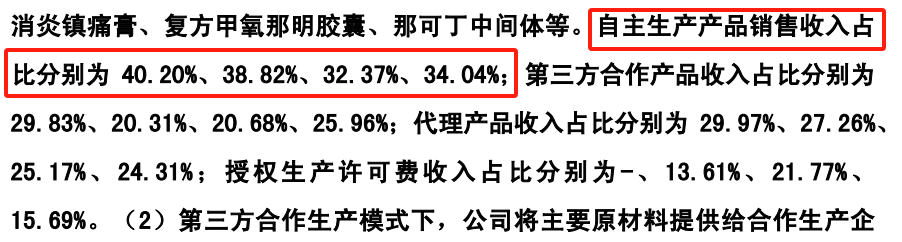

我们来看他的一个情况,就这个企业,原本是做代理起家,目前的收入中自主生产的收入占比不太高,而且是一个下滑,从40.20%下滑到了34.04%;而他来自于合作产品以及代理产品收入反而会更高一点。

所以说这条来看,监管可能会认为他是偏非自产的一种模式。在医药行业过去撤了很多家了,这种以代理为主同时做一部分自营,是比较不好推动的。

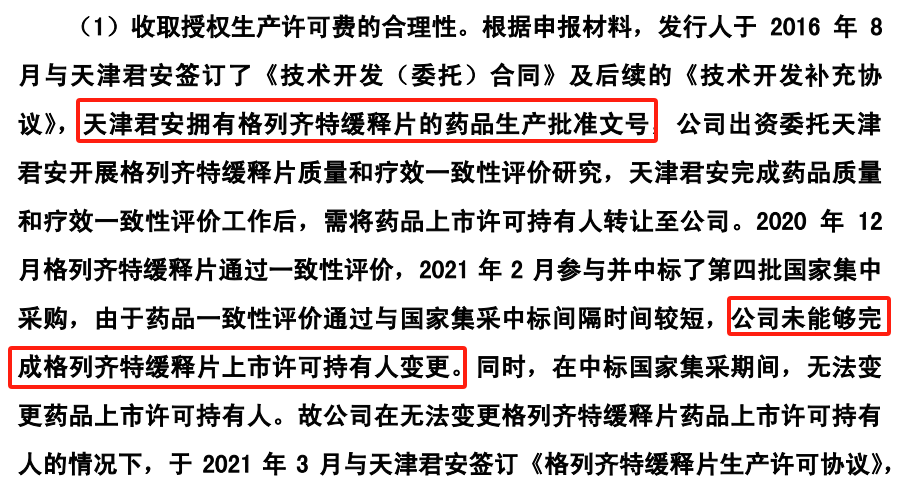

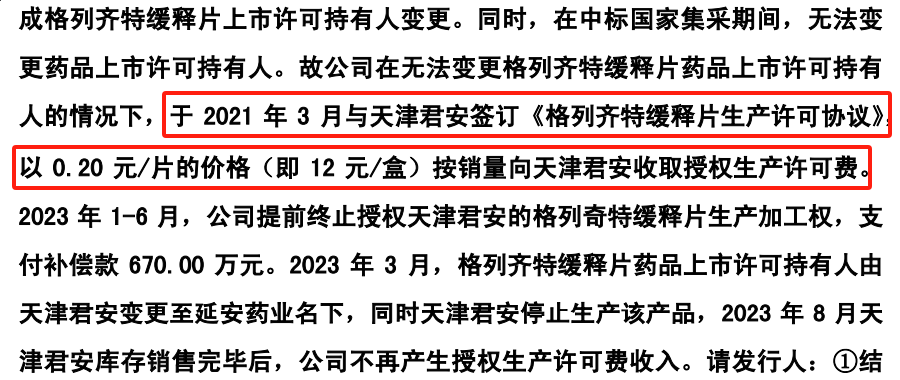

这个企业的话,还有一个问题还非常有意思,现在的一款拳头产品,叫做格列齐特缓释片,是他买来的。他们怎么买的呢?是先让实控人去买有批件公司的控股权,然后想装进来,结果报告期内又装不进来,估计是因为他的药品有一个持有人变更有难度。

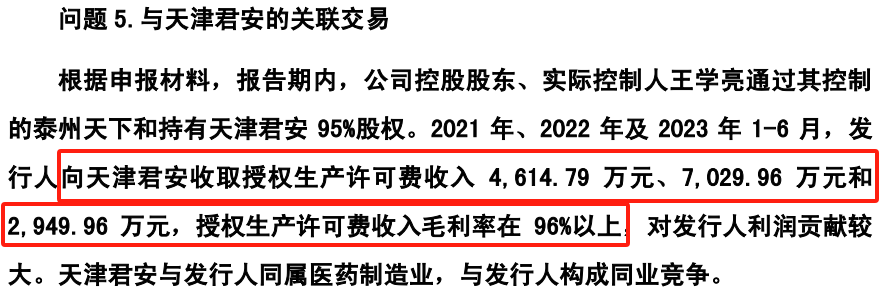

他们没变更过来之前,就是采用收授权使用费的方式,一年收4,614.79万,7,029.96万的授权使用费。

基本上这块就已经超过他的利润了,也可以说,这个企业在报告期内的利润,主要来自于他们买的这一款药品产生的收入。你看这个毛利率在96%以上,基本上是纯利润。

相当于发行人的主要报告期利润,是来自于他们买的一款药品,但他买来又没有完成公司的股权变更,没有完成的话,他们是通过收别人授权许可费的方式,去把业绩给拿回来。

那这个就非常的敏感了。第一块就是说,现在监管本来就反对拼凑上市;第二块就是说你买了一块药,但是没装到企业名下来,你有什么权力去收许可费。

药品生产批准文号在别人手上,你从幕后买了这个产品,然后你去收这么大一个许可费,而且这个许可费基本上就是报告期的净利润。

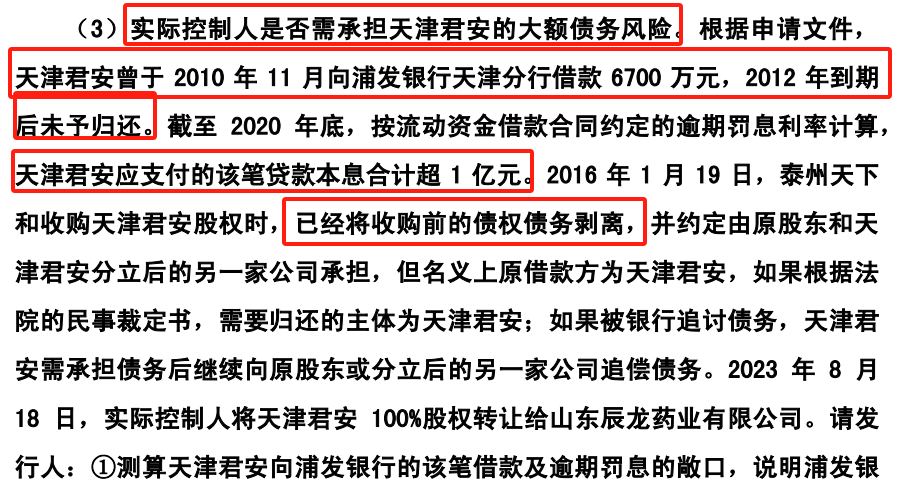

这还是其中一个问题,更加复杂的问题是,就他们买的这款药品的公司,存在大量的历史遗留问题。

就是天津君安,他们买药品的公司,有大额的银行债务。他们不知道是为了逃废债还是啥,进行了一个剥离,把债务都搞到公司上,把非债务部分,这个药品的权益就搞到天津君安上来。发行人的实控人,去买了天津君安的控股权,有这么多利息。这里面还会担心存在一个潜在的股权纠纷。

反正就是说他们去买药品的企业,有大量的债务,又搞了分离,把债务剥开,搞了这家上来,然后他们去买这个公司的股权,搞得很复杂。

我觉得这个问题,应该也是一个值得关注的问题。

但我觉得从根本上来讲,这个企业核心还是行业和业务属性的问题,做的是仿制药,非常难搞。再加上这个企业在创新性方面,核心产品的来源,本来就有一些不太好解释的地方,所以说就不是那么好搞了。

这个企业我们讲这么多。

(转自:塘主聊上市)

海量资讯、精准解读,尽在新浪财经APP

发表评论