耐克公司上季度销售额不及预期,撤回新财年全年业绩指引。

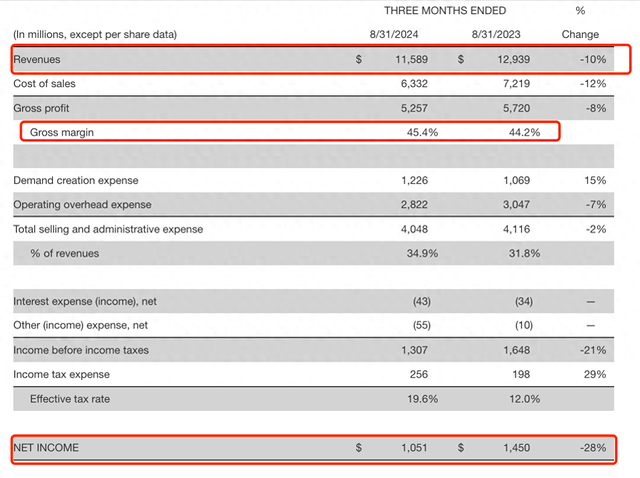

当地时间10月1日,耐克公司(NYSE:NIKE)发布截至2024年8月31日的2025财年第一财季财务业绩。该季度实现营收116亿美元,不及市场预期,同比下滑10%;实现净利润10.51亿美元,同比下滑28%;毛利率同比提高1.2个百分点至45.4%,超出市场预期,主要由于NIKE品牌产品成本降低、仓储和物流成本降低以及受益于上年的战略定价举措。

该季度财务数据

值得注意的是,耐克新CEO上任在即。9月19日,耐克公司宣布公司董事会任命艾略特·希尔(Elliott Hill)为公司总裁兼首席执行官,自2024年10月14日起生效,作为一名退休四年、曾在耐克公司工作32年的老将,希尔曾领导耐克全球团队、品牌和业务方面创造了良好的业绩。

在此次电话会上,耐克集团执行副总裁兼首席财务官马修·弗兰德(Matthew Friend)表示,董事会认为,希尔是推动耐克下一阶段增长、合适的领导者。为迎接新任CEO的上任,让其重新与公司团队、员工建立联系,更灵活地评估当前以及2026财年的战略定位和业务趋势并制定计划,公司将撤回2025财年全年业绩预期,本财年剩余时间将提供季度指导,并推迟投资者日活动。

同时,弗兰德还在电话会上提及,感谢公司原CEO唐若修(John Donahoe)对耐克的贡献,让公司渡过了疫情以及重大的供应链中断,加速了公司的数字化转型,并在全球范围内发起了新的耐克社区投资。

预计第二财季收入至少下滑8%,新CEO重返耐克面临挑战

在该季度,耐克公司已在积极调整产品组合,并通过体育重新激发品牌势头。但规模复苏需要时间,目前公司还未扭转局面。具体来看,弗兰德指出,“该季度公司的单位销售额低于预期,部分抵消了较高的平均售价,耐克直销的流量下降幅度比预期要大。我们发现耐克线上渠道以及大中华区合作商店的流量特别疲软。”

整体来看,弗兰德指出,第一财季的业绩基本符合预期。从关键运动领域里的强劲势头到新品和创新步伐的加速推进,公司已经看到了早期的胜利。随着希尔回归领导耐克的下一阶段增长,公司团队充满了活力。

具体来看业务数据,该季度NIKE和匡威两大品牌业绩都面临挑战。其中NIKE品牌收入为111亿美元,同比下降10%;匡威(Converse)营收为5.01亿美元,同比下降15%。财报指出,两个品牌在所有地区的营收均出现下滑。

电话会上,弗兰德表示,该季度耐克公司多个运动维度都有所增长,主要由男性健身、足球和男女跑步鞋带动,也看到加速创新的明显迹象。在接下来的几个季度,预计创新和新品占鞋类业务总量的比例将连续增长。

渠道方面,NIKE直销收入为47亿美元,同比下降13%,主要由于NIKE品牌线上收入下降20%,但NIKE自有商店收入增加1%部分抵消了这一影响。批发收入为64亿美元,同比下滑8%。

2024财年第四财季,耐克高管曾指出,由于线上销售疲软,此外生活方式业务在第四财季出现疫情暴发以来首次下滑,主要包括Air Force1、AirJordan1和Dunk等线上销售占比高的经典系列表现不佳。但该季度,耐克公司开始积极调整产品投资组合,持续减少经典鞋类AirForce1、Dunk和AirJordan1等业务占比。

弗兰德表示,在该季度AirForce1、Dunk和AirJordan1的在线销售额合计下降了近50%,仅Jordan品牌在本季度就下降了两位数,同时看到批发方面的销售趋势要好得多,“我们正在积极将产品分配重新平衡到流量最大的渠道,以最大限度地提高特许经营权的健康水平,实现全价……正如预期的那样,随着我们收紧市场供应,这些特许经营权在第一季度的收入下降幅度可能超过整体业务,我们预计这种趋势将在未来几个季度继续影响我们的报告收入。”同时,弗兰德在电话会上表示,将继续努力推动提高直营和批发两个维度的盈利能力。耐克在DTC业务模式(直接面对消费者)上投资,比如增加全价的产品组合等,让其继续看到提高盈利能力的机会。

此前因公司面临线上销售放缓、经典鞋类特许经营计划减少、大中华区“宏观不确定性因素增加”以及各市场“消费趋势不均衡”等问题,耐克在6月底公布2024财年第四财季业绩时下调了2025财年的预期。此次,耐克在电话会上指出,预计第二季度收入将下降8%至10%,随着促销力度加大预计毛利率将下降约1.5个百分点。

展望未来,弗兰德在电话会上指出,考虑到整个市场中耐克线上零售的趋势和春季最终订单的流量趋势,耐克公司的收入预期自今年年初以来有所放缓,“特许经营管理行动”将持续全年,预计其影响与第一季度相似。合作伙伴对未来产品线的反馈非常积极,但如今市场品牌竞争激烈,扩大市场份额需要时间。随着公司计划在整个市场上推出和扩大创新产品,也继续看到下半年收入趋势与上半年相比略有改善的迹象。

此外,随着耐克CEO上任在即,市场也在期待,在零售合作伙伴中享有较高声誉的希尔能重建与批发商之间紧张的关系,扭转耐克业绩下滑的局面,最重要的是,加快新产品的研发创新。

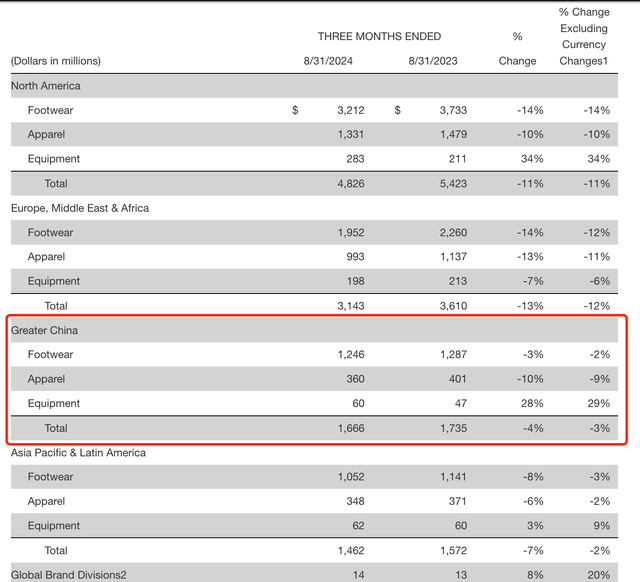

大中华区营收结束七连增,公司对该市场前景持乐观态度

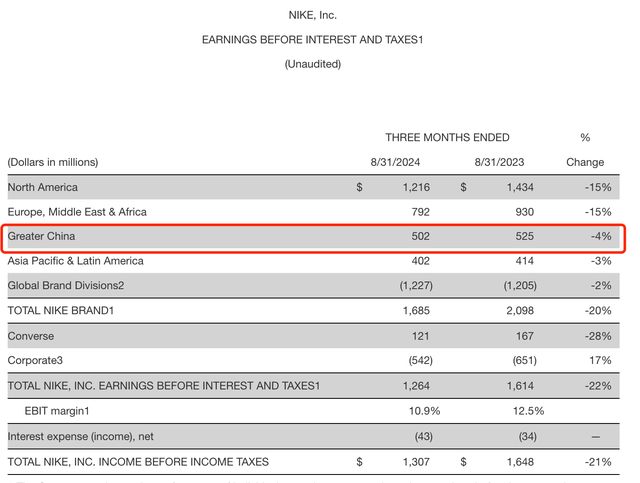

该季度耐克大中华区销售额为16.66亿美元,超出市场预期,同比下滑4%,息税前利润(EBIT)下滑4%,而北美地区销售额同比下滑11%。

各地区营收情况

各地区息税前利润(EBIT)情况

此前耐克中国连续七个季度实现正增长,不过耐克公司曾警告称,“前景疲软”。在2024财年的电话会上,耐克高管表示,受宏观形势影响,耐克在中国所有渠道的客流量从4月开始出现下滑。

弗兰德表示,中国市场对经典系列的需求很强劲,乔丹在大中华区的业务规模很大,公司也正在密切关注和管理这项业务。与此同时,耐克大中华区在创新和运动性能领域的故事得到了市场的良好反馈,中国市场对于创新的需求显著高于其他市场,“创新在中国的业务组合中占比最高,而其他地区则不然”。

谈及中国市场业绩表现,弗兰德表示,公司着眼于长期,尽管已下调了对今年剩余时间中国市场的短期预期,但中国市场的增长仍受到支持,对耐克在大中华区的长期发展前景持乐观态度。耐克将继续发挥创新优势,为中国市场提供更多支持,尤其是在产品、数字平台和供应链领域,以持续满足本地消费者的需求。我们对耐克在大中华区的长期发展以及中国运动产业的广阔前景充满信心。

截至10月1日收盘,耐克股价报收89.13美元/股,涨0.83%,盘后跌超6%。年初至今以来下跌近17%。

海量资讯、精准解读,尽在新浪财经APP

发表评论