来源:华尔街见闻 李笑寅、龙玥、蒋紫涵

美股盘前中概股延续涨势,蔚来涨超10%,阿里巴巴涨超6%。此前当选自民党总裁的石破茂持宽松货币立场,日元转涨,此前一度跌逾0.5%。

昨日晚间,中国存量房贷利率下调落地,上海、广州、深圳三个一线城市出台松绑限购等提振房地产的措施。

9月30日周一,中国股市走牛,美股盘前中概股继续飙涨,蔚来涨超10%,阿里巴巴涨超6%。

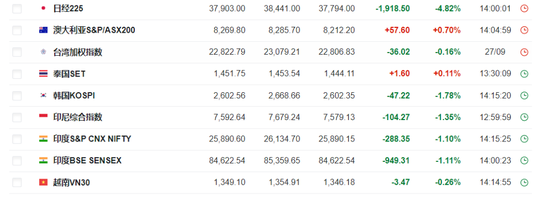

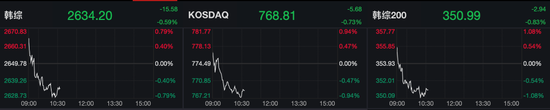

不过,其他亚太股市普遍走低,日股收跌近5%,韩股、台股均低开低走。商品期货全线走高,受支持性地产政策提振,工业金属板块大涨。

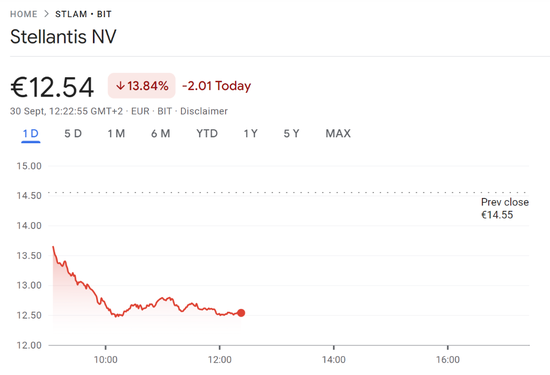

欧洲股市低开低走,汽车股跌幅居前,Stellantis、阿斯顿马丁受到汽车行业放缓的影响股价大幅下滑。此外,投资者还面临着一系列风险,包括中东紧张局势加剧、欧洲政治格局变动等。

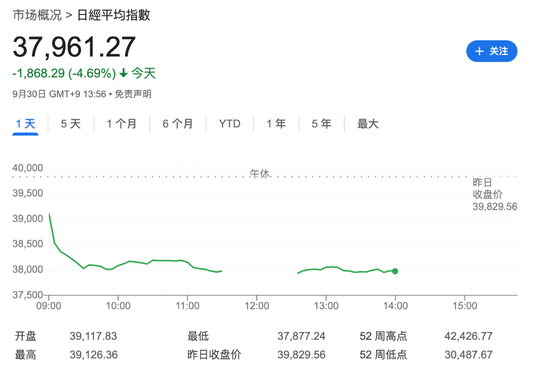

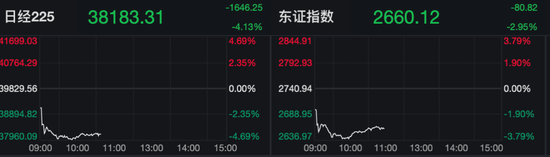

美股三大股指集体下挫,热门中概股继续暴涨。纳指盘初跌0.02%,标普500指数跌0.12%,道指跌0.34%。 欧股集体低开低走,欧洲斯托克50指数开盘跌1%,汽车股跌幅居前,Stellantis跌近14%,阿斯顿马丁跌超22%。 日股大跌,此前石破茂当选自民党总裁,对日央行加息预期升温。日经225指数收盘下跌4.8%,东证跌3.5%。周五当选日本自民党总裁的石破茂表示,日本央行当前货币宽松轨道必须继续下去,因为经济是否已经摆脱通缩仍不明朗。 MSCI亚太指数跌0.67%,韩股走低,韩国kospi综指跌幅扩大至1%;台股继续下挫,台湾加权指数跌0.16%。泰国、印尼、越南股市均下跌。 受支持性地产政策提振,工业金属大涨。新加坡铁矿石期货一度涨近9%,COMEX铜期货涨逾2%,布油涨逾1%。 日元震荡,美元/日元此前一度涨超0.5%,报142.92;现报142.54。上周五日股盘后,因石破茂意外当选自民党总裁,日元一度暴涨。 国际油价上涨,午后涨幅缩小,美、布两油日内均涨超1.5%。

【21:35更新】

美股开盘,纳指盘初跌0.02%,标普500指数跌0.12%,道指跌0.34%。

英伟达跌超2.5%,苹果涨0.88%。

纳斯达克中国金龙指数涨4.53%,热门中概股延续此前涨势,京东涨超5%,蔚来涨超15%,携程涨超3%。

【18:40更新】

欧洲斯托克600指数一度下跌1%,至盘中低点。

【18:40更新】

油价涨幅缩小,美原油目前报68.28美元/桶。

【18:11更新】

欧洲斯托克50指数跌0.72%报5030.94,Stellantis目前跌近14%。

【17:30更新】

日元走势依旧震荡,美元兑日元现报142.54。

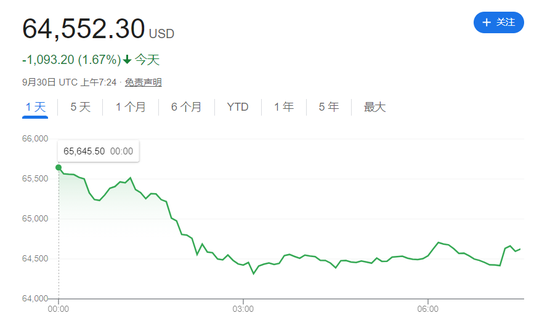

比特币跌破64000美元/枚,日内跌3%。

【16:40更新】

欧股汽车股多数下跌,Stellantis(斯特兰蒂斯)一度下跌逾13%,雷诺下跌近6%,大众下跌2.7%。此前Stellantis、阿斯顿·马丁和大众汽车均发布盈利预警。

【16:06更新】

美股盘前,美股三大股指期货小幅走低。

热门中概股继续飙涨,蔚来涨超10%,携程涨超3%,阿里巴巴涨超6%,拼多多涨超4%。明星科技股涨跌不一,英伟达跌超1%。Stellantis跌逾12%,此前下调全年调整后运营利润率指引。

【15:33更新】

投资者风险偏好持续改善,加密资产涨幅明显。截至上周五,比特币本月累计涨超12%,有望创下自2009年比特币推出以来9月份的最佳表现。

今日,比特币小幅回调,跌约1.7%。

【15:15更新】

欧股开盘集体下挫,欧洲斯托克50指数开盘跌0.35%,德国DAX指数跌0.17%,英国富时100指数跌0.36%,法国CAC 40指数跌0.45%。

斯泰兰蒂斯Stellantis欧股股价下跌7.4%,此前下调全年调整后运营利润率指引。

【14:15更新】

日经225指数收盘下跌4.8%,报37,919.55点。日本东证指数收跌3.5%,报2,645.94点。丰田汽车、东京电子跌近8%,软银集团跌逾7%。

富时中国A50指数期货日内涨逾5%。

【14:00更新】

国际油价持续上涨,美、布两油日内均涨超1.5%,现报69.25美元/桶和72.71美元/桶。周末,中东冲突重大升级!高盛称,油价还没有计入地缘风险。

【13:16更新】

日经225指数跌幅扩大至5%。

日元转涨,美元/日元日内跌0.16%。

【10:32更新】

日经225指数早盘收盘下跌4.6%,报37980.34点。日本东证指数收跌3.3%。

【9:57更新】

日经225指数跌逾4%,东证指数跌近3%。

韩股低开低走,跌幅扩大至1%。

新加坡铁矿石期货主力涨幅缩窄至7%。

【8:03更新】

日经225指数低开1.8%,现跌近5%。

美元/日元日内涨超0.5%,最高触及142.92。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜

发表评论