9月27日,本周初预热的降准降息正式落地,资本市场维持活跃,A股、港股涨幅分别接近1%和2%,离岸人民币再度升破7,海外对冲基金的流入动能不减。

降准降息迅速落地

央行决定,自9月27日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为6.6%。同时,央行公告表示,为加大货币政策逆周期调节力度,支持经济稳定增长,从9月27日起,公开市场7天期逆回购操作利率由此前的1.70%调整为1.50%。

高盛预计,今年第四季度将还有一次25BP的降准,并维持对2025年进一步降准、降息的预测,预计2025年第一、三季度各降准25BP,第二、四季度各降息10BP。

广开首席产业研究院资深研究员刘涛对记者表示,央行及时出台降准降息举措具有四大意义:一是释放长期流动性,本次降准后,预计向金融市场提供长期流动性约1万亿元;二是有助于推动市场利率水平进一步下降,在资金需求一定的情况下,降准配合降息、下调中期借贷便利(MLF)利率、公开市场操作等其他货币政策工具运用,能起到推动实际利率持续下行的作用;三是改善当下银行体系的负债状况,有效缓解银行的净息差缩减的压力,增强支持实体企业的信贷投放能力,更好为实体经济服务;四是向市场、向社会传达了更加积极的政策信号,有助于提振各方信心,缓释市场诸多潜在风险压力。

从降准的空间来看,本次下调后,中型银行加权平均存款准备金率为6.0%,大型银行加权平均存款准备金率为8.0%,均有较为充足的进一步下调空间。

尽管利率降低、流动性提升,但人民币汇率并未受此影响,不跌反涨,近期海外对冲基金大幅流入也或对汇率有提振作用。截至9月29日10:20,美元/离岸人民币报6.9962,美元/在岸人民币报7.0152。

贝莱德首席中国经济学家宋宇对第一财经表示:“美元走弱有助于推升人民币,中国降息并不代表人民币会走弱,在国内经济复苏改善的时候,人民币就会倾向于上涨。反之亦然,若经济基本面或经济预期不佳,就算息差大也对汇率帮助不大。”

财政政策“跟进”预期升温

9月26日下午,中央政治局会议提出“要促进房地产市场止跌回稳”,机构人士认为,这是政治局会议时隔多年后首度明确提出有关房地产市场运行的政策要求,进一步刺激市场冲高,上证综指一举突破3000点大关,当日涨幅3.61%。

瑞银亚洲经济研究主管及首席中国经济学家汪涛表示:“会议首次提出稳定房地产市场,具体执行情况将是关键,我们也未确信去库存项目或融资即将发生重大调整,对开发商的信贷支持可能大幅加强。”

除了房地产市场,当前,市场的焦点落在了未来有望推出的财政刺激之上。

汪涛对记者表示,政治局会议表达了明确的政策基调,包括 “逆周期财政政策”的必要性,这提高了市场对实质性财政刺激的预期。

“我们估计上半年整体财政紧缩幅度约占GDP的0.4%,而3月人大会议隐含的年度财政扩张为0.8%~1%。地方政府削减了一般支出,在财政收入减少、严控地方政府融资平台债务的情况下,可能增加了拖欠企业的款项,并加强税款征收,这都不利于经济。如果增发中央政府债券,用于支持消费,以及缓解地方政府财政困难,将有助于在今年余下时间和2025年初稳定经济增长。”汪涛称。

宋宇表示,政策出台的节奏非常关键。“10月的人大常委会会议较为关键。如果要追加国债发行、上调赤字率的话,则需要通过这一流程,未来需要财政发力来扭转经济预期。”

法巴大中华区外汇、利率策略主管王菊也提及,财政跟进将是关键。由于央行行长潘功胜特别提到需要“与积极的财政政策协调”,“我们认为额外财政刺激的可能性增加。下一个关键的窗口将是10月底的人大常委会会议,届时可能会批准1万亿~2万亿元的额外国债发行,央行所提到的50BP降准之外年内25~50BP的再降准空间可能旨在配合这一点;随着国家发改委在9月19日推出一系列‘增量政策’,额外的国债可能作为资金来源。此外,也不排除潜在的国债收益用于增加主要商业银行一级资本的可能性。”

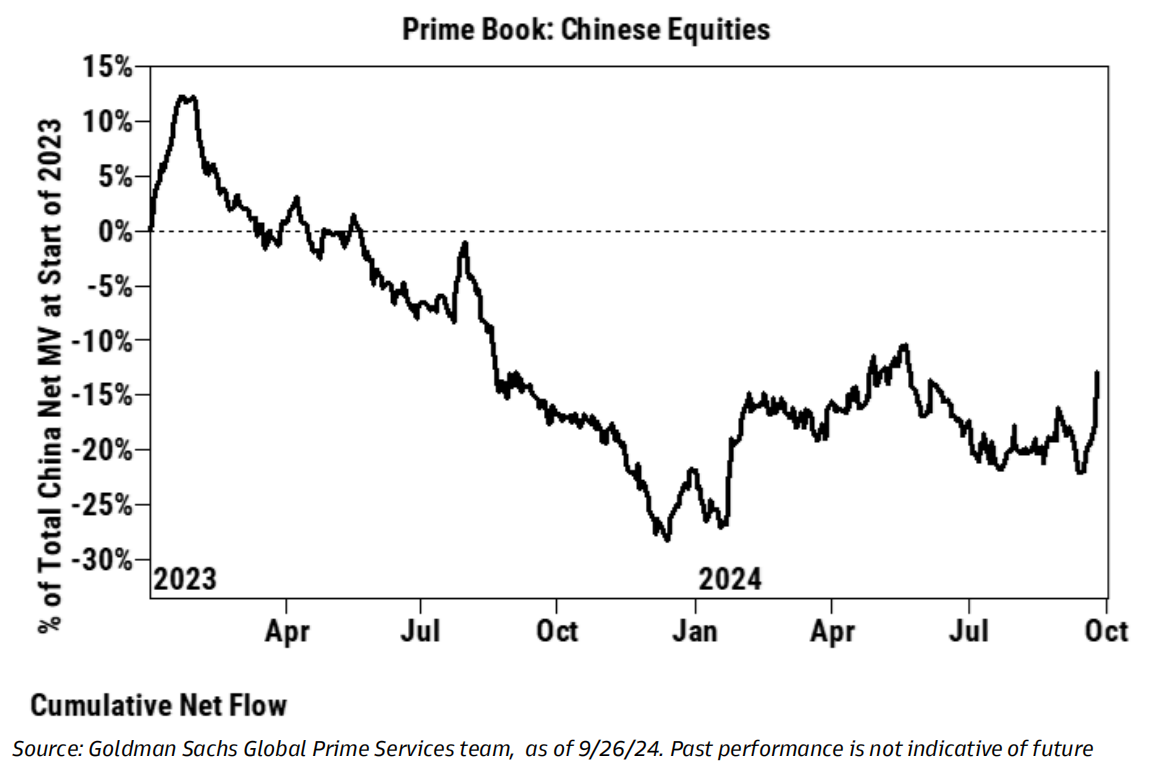

海外对冲基金持续加仓中国股市

对冲基金这类聪明的资金或热钱,往往最先对政策变化作出反应。这次也不例外。

第一财经在9月24日就报道,超低配中国资产的海外对冲基金开始涌入,一种害怕错过上涨行情的情绪开始弥漫。

美资投行主经纪业务(Prime Book,PB)人士对第一财经表示,中国股票的需求创纪录。24日,中国股票在PB交易上的整体净买入创下自2021年3月以来的单日最高,也是过去10年内的第二高,几乎完全由多头买入推动。

25日,机构表示继续看到基金客户对中国股票的买入需求。高盛表示,中国股票已连续8天在高盛PB业务(宏观经理、量化和和多策略管理人,即短期交易者)被买入,但传统的长线投资者(long-only)仍没有开始行动。这一群体可能会被迫增加仓位。

当前,海外机构对中国股票的配置处于历史低位,这也导致此次加仓的势头猛烈。截至8月底,全球共同基金整体对中国股票的配置为5.1%,处于过去十年的第一个百分位,位于极低水平;从资产加权的角度来看,主动管理的共同基金对中国股票的配置仍比基准低310个基点;在高盛PB业务上,中国股票的总仓位和净仓位仍很低,分别处于5年回溯的第七和第14个百分位。对冲基金在最近的反弹之前对中国股票的配置不到7%,是近五年来的低点。

反弹将持续到什么时候?对此,高盛中国股票策略师刘劲津在报告中提及,在房地产市场的问题得到解决之前,中国股票可能仍是“短线交投标的” 。虽然住房去库存计划的调整完善,可能适度改善一些地方政府在购买土地储备和空置住宅时的融资条件,但迄今为止,国家支持和资本部署的总体力度似乎仍有欠缺。高盛估算,全国范围内过剩库存的价值可能高达8万亿元。资本市场中长期复苏的催化剂在于,市场需要对房地产纾困政策的规模(即通过再贷款或抵押补充贷款PSL计划予以财政刺激)和有效性感到有信心,或者看到有迹象显示当前周期已临近结束。

就短期而言,多数机构认为,战术性短线反弹可能尚未结束。高盛建议参与中国市场投资,直至指数估值向上重估至接近该机构10.3倍的公允市盈率目标(隐含上行空间11%)或反弹超过4月、5月的上一次短线高点(隐含上行空间14%)。摩根士丹利认为,从技术上讲,中国沪深300指数在短期内可能还有大约10%的上涨空间。该机构发布的研报表示,中国本周早些时候宣布的刺激措施“非常积极”,真正让市场感到意外的是市场稳定措施,这可以说是史无前例的。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014

发表评论