炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,中来股份(维权)发布2024年中报。上半年,公司实现营业收入30.8亿元,同比下降46.53%,归母净利润-3.06亿元,扣非净利润-3.37亿元,分别较去年同期盈利2.36亿和盈利3.07亿大幅转亏。

值得注意的是,中来股份业绩转负的同时,盈利能力创出上市以来新低,半年度存货和应收账款周转等营运能力指标也达到近5年来的新低。

此外,中来股份资产减值和信用减值双双突破新高,但应收款仍在增加,叠加此前旗下子公司中来民生暂停与参股公司上海源烨的户用光伏发电EPC业务订单,公司未来收入和业绩大概率将进一步承压。

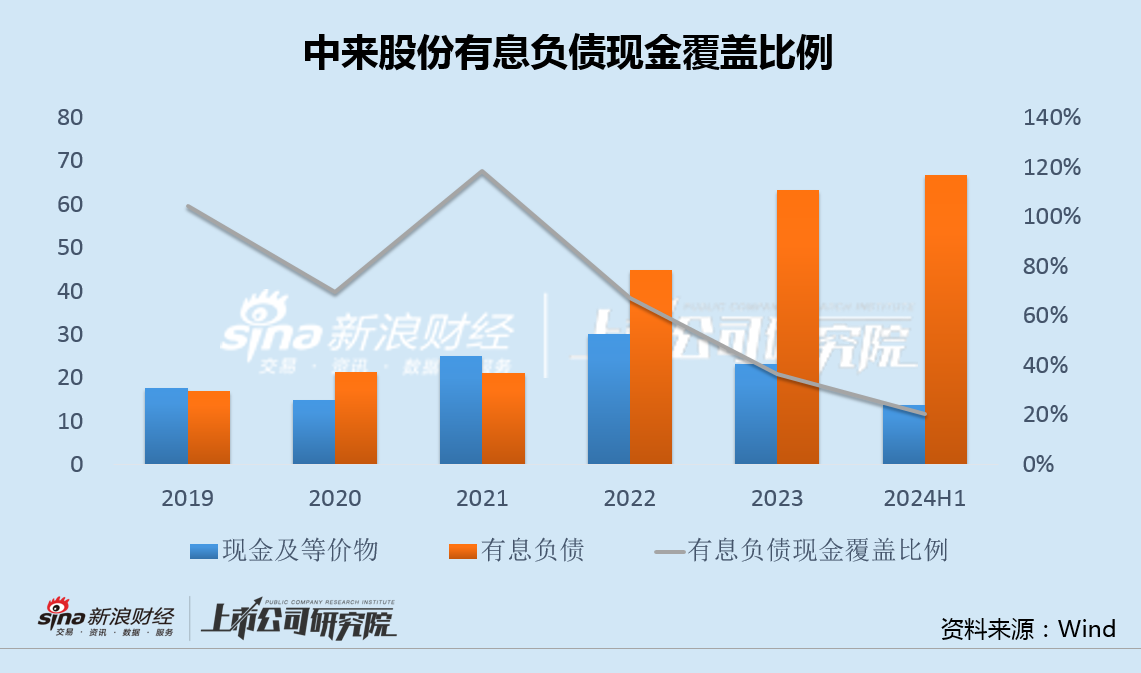

与此同时,中来股份资金压力也持续增加,有息负债现金负债比例逐年走低,2021年和2022年连续两次试图通过定增进行融资,不过最终都以失败告终。2023年,浙江省国资委成为公司实控人,但此后融资压力仍未得到有效缓解。

事实上,中来股份上市10年来,已更换6任财务总监,公司的财务问题和融资困境值得市场高度关注。

盈利能力创上市以来新低 占3成营收大客户订单暂停

中来股份是光伏集成产品制造运营商,主业包括光伏辅材板块、电池和组件板块和光伏应用系统板块。

上半年,公司实现营业收入30.8亿元,同比下降46.53%,归母净利润-3.06亿元,扣非净利润-3.37亿元,较去年同期均大幅转亏。

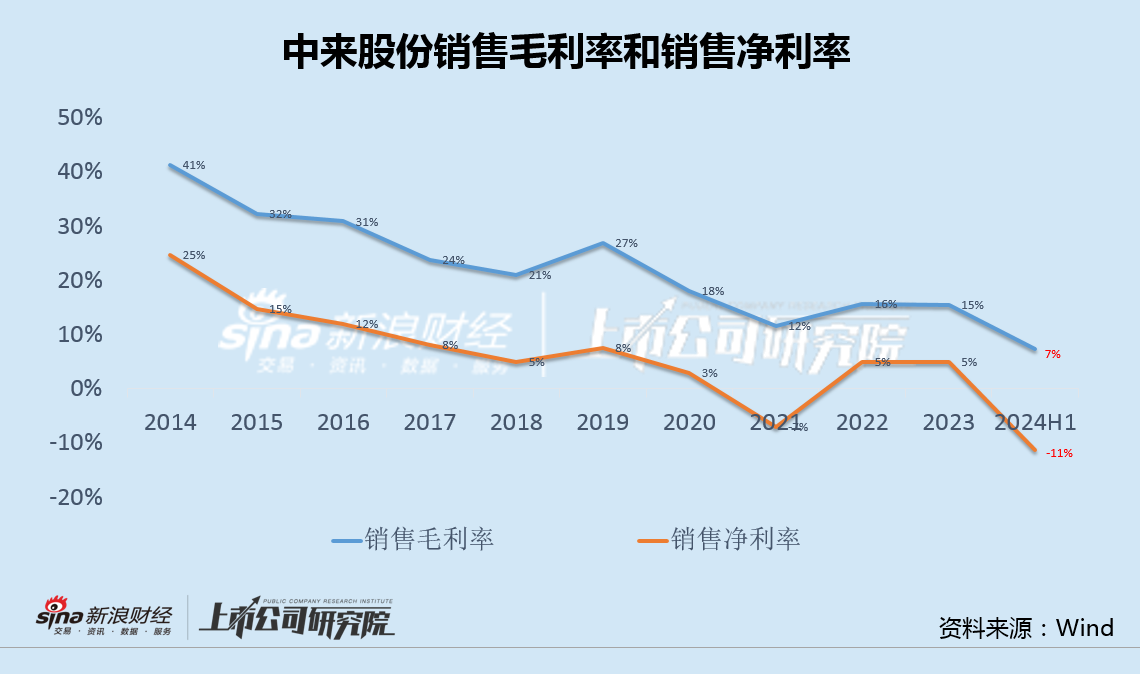

值得注意的是,中来股份业绩转负的同时,毛利率和净利率分别跌至7.27%和-11.27%,盈利能力自2014年上市以来一路下滑,并在今年年中创下新低。

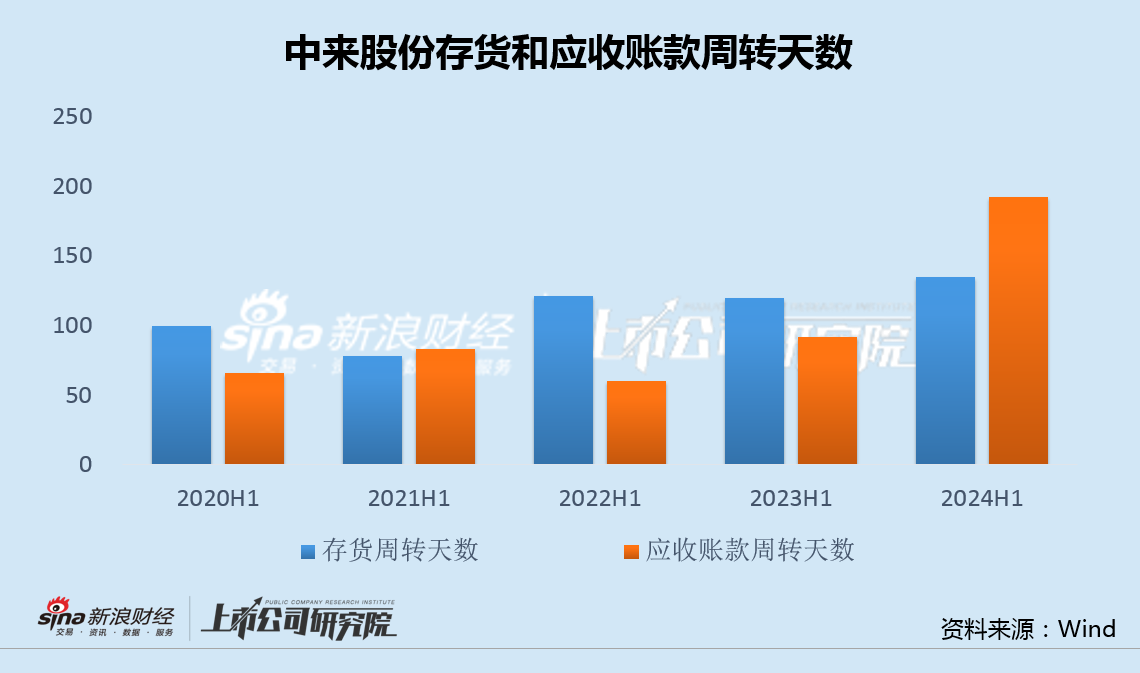

中来股份营运能力也与盈利能力同步下滑。

上半年,公司存货为14.14亿元,相比去年下降较多,但存货周转天数继续上升,达到135天;应收账款为35.14亿元,同、环比均有所增长,应收账款周转天数更是达到193天,同比大增221%,营运能力指标达到近5年来的新低。

除盈利能力和营运能力表现不佳外,公司各类资产减值也创下同期最高。

仅上半年,中来股份资产减值损失达1.73亿,基本为存货跌价损失;信用减值损失0.43亿,基本为应收账款坏账损失。考虑到期末账面仍有14.14亿元存货和35.14亿元应收账款,未来减值压力不容忽视 。

不仅如此,公司营收也面临重大挑战。

今年8月,中来股份发布公告称,受光伏行业市场大环境波动影响,2024年8月15日经双方协商同意上海源烨暂缓总承包协议项下的户用分布式EPC业务。

而2023年,来自于上海源烨的收入占中来股份当年全部销售收入的比重约为31%;今年上半年,在中来股份亏损超3亿元的情况下,中来民生与上海源烨分别实现了0.76亿元和1.25亿元净利润。

由此可见,叠加上述事件影响,中来股份未来收入和业绩大概率还将进一步承压。

资金压力逐年走高两次定增均告失败 上市10年6换财务总监

业绩大幅走低的同时,公司资金面也不断承压。

今年上半年,中来股份各类有息负债升至66亿元,而现金及等价物进一步下降至不足14亿元,有息负债现金覆盖比例从2021年后加速下滑,负债率则维持在72%以上的历史高位。

2020年10月,中来股份发布定增预案,拟增发2.05亿股,募资16.8亿元,全部用于补充流动资金。

2021年3月,公司公告称,结合实际情况,综合考虑内外部各种因素,经审慎研究,决定终止向特定对象发行股票并撤回申请文件。

上述定增事项终止3个月后,2021年6月,中来股份再次发布公告,拟增发3.27亿股,募资25亿元,用于年产16GW高效单晶电池智能工厂项目(一期),并补充流动资金。然而,几经周折之后,2022年4月,公司再度宣布终止定增事项并撤回申请文件。

两次融资均告失败后,公司开始筹划更大的动作。

2023年2月,中来股份公告,公司控股股东变更为浙能电力,实际控制人变更为浙江省国资委,公司成为浙江省能源集团有限公司旗(金麒麟分析师)下浙能电力的子公司。

有分析认为,变更实控人后,有利于公司引入政策性银行、异地银行授信等方式,拓宽融资渠道。不过,从此后的实际情况看,公司的融资压力至今仍未得到有效缓解。

事实上,中来股份自2014年9月上市,至今10年时间内,已更换6任财务总监,平均每人任期仅1年半左右。

作为公司的核心岗位之一,如此频繁更换财务总监人选,中来股份的财务问题和融资困境值得市场高度关注。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察

发表评论