来源:申万宏源

一、市场期待降息,但并非真正预期降息,前期市场交易政策变化是不见兔子不撒鹰的。所以,美联储降息50bp,国内未马上跟进降息,并未产生太大心理落差。中短期格局不变,市场预期2024年A股基本面可能持续偏弱,2025年需求改善可见度仍较低。短期反弹逻辑更可能由分母逻辑触发,稳定资本市场预期政策加码,也需要国内货币财政共振宽松形成共振。

本周美联储降息50bp,但国内并未马上跟进降息,而A股的市场实验是调整幅度有限,市场内在稳定性提升。在我们看来,海外宽松,国内马上跟进,并不是典型的“一致预期”。市场期待降息,普遍认为降息幅度达标是中期下行风险排除的必要条件。但市场并未真正预期降息,前期市场交易政策变化“不见兔子不撒鹰”,降息受益相关结构,并未提前上涨。所以,暂未降息降准,短期并未产生太大心理落差。

中短期格局并未发生变化,有效反弹需由外力触发。市场预期2024年A股基本面可能持续偏弱,2025年需求改善可见度仍较低。全A两非二季报利润低基数下负增长,三季报还有三个拖累因素:1. 消费需求回落会在24Q3得到更充分的体现。2. 出口链汇兑可能仍是拖累因素。24Q2在人民币汇率贬值情况下,出口企业结汇意愿受抑制,且这种偏低的结汇意愿24Q3将延续,叠加人民币汇率升值,24Q3结汇意愿可能进一步降低,即便结汇,人民币升值后,汇兑损益也将被压缩。所以,24Q3汇兑损益可能仍是业绩的拖累项。同时,24Q2汇率同比贬值,24Q3汇率同比基本持平,美元结算的收入折算成人民币,这也是24Q3出口链收入增速可能承压的因素。3. 24Q3所得税优惠重新审定。2025年,A股固定资产增速显著回落的可见度较高,供给侧压力可能明显缓和。但需求侧改善仍缺乏可见度:1. 货币宽松幅度仍有待明确;2. 财政抓执行仍需验证效果;3. 海外环境不确定性消除尚待时日。

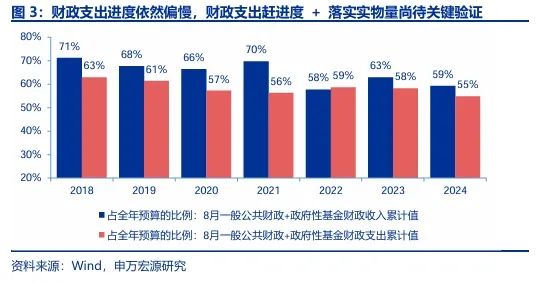

短期偏弱的基本面展望难有显著变化,反弹逻辑更可能由分母逻辑触发。稳定资本市场预期政策加码可能触发市场反弹。而国内货币财政共振宽松才是中期拐点的必要条件。当前,宽货币和存量房贷利率下调的必要性不言而喻。存量房贷利率已在下行,但下行速度并未快于居民理财收益率的回落。存量房贷利率与类固收资产收益率的差额仍处于历史高位。另外,财政支出进度偏慢的状态延续。

短期宽货币启动,宽财政追赶进度 + 落实实物量验证,可能是触发有效反弹的关键。我们依然相信,政策渐进调整始终存在,否定调整,只是基于过去的政策表述和执行情况做外推,本身就是一种过度悲观。

二、看好港股成为市场共识。港股更加受益于美联储降息,港股性价比优势、资金供需优势在短期集中体现。回调配置高股息是相对收益优选的判断正在验证。稳定资本市场预期政策见效,需要总量发力 + 风格均衡。险资在性价比合适的位置上增配高股息,是长期正确的。继续基于二季报景气线索,推荐新能车动力电池,电网设备、风电,创新药,保险。2024年内科创是反弹中的高弹性方向。

短期,看好港股是机构投资者的共识。港股相对A股的优势,体现为三种边际交易资金特征:1. 港股更直接受益于美联储降息,外资回流阻力更小。2. 中国大陆公募偏好港股有特色的核心资产,配置港股未来交易更加灵活。3. 港股高股息性价比更高,险资在合适性价比位置上配置高股息是趋势,港股也是占优选择。

短期港股核心资产 + 顺周期高股息资产更加占优。这集中体现了港股性价比优势和资金供需优势。短期,港股上涨证明了大中华资产的性价比,也证明了做多力量客观存在。港股反弹条件相对较弱,而A股反弹条件相对较强,可能需要政策导向变化/稳定资本市场预期政策显著发力,带来更大幅度的风险偏好回暖。

回调配置高股息是相对收益优选的判断正在验证。稳定资本市场预期政策见效,需要总量发力 + 风格均衡。明显偏价值/偏成长可能都不好。后续稳定资本市场政策力度加码,调整后的高股息也会反弹。保险类资金基于合理回报水平积极做配置,在长期来看是正确的事情。保险配置类资金和市场化发展的被动产品,才是高股息的长期底仓配置资金。银行,煤炭、铜,家电、白酒,火电等方向后续都有反弹机会。

继续提示,基于二季报景气线索,推荐新能车动力电池,电网设备、风电,创新药,保险。科创投资要做择时,关键是总体风险偏好修复。科创是抢跑25年阻力较小的方向,24年内风险偏好企稳阶段,博弈科创是有弹性的。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵

发表评论