炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

9月18日,市场全天探底回升,沪指盘中一度跌破2700点。截至收盘,沪指涨0.49%,深成指涨0.11%,创业板指跌0.11%。

板块方面,光刻机、多元金融、煤炭、房地产等板块涨幅居前,消费电子、电商、ST板块、电子烟等板块跌幅居前。

总体上个股跌多涨少,全市场超3600只个股下跌。沪深两市今日成交额4793亿,较上个交易日缩量454亿,创年内第三地量。

今天上午,三大指数纷纷震荡走低,所幸跌幅有限,沪指险守于2700点上方。

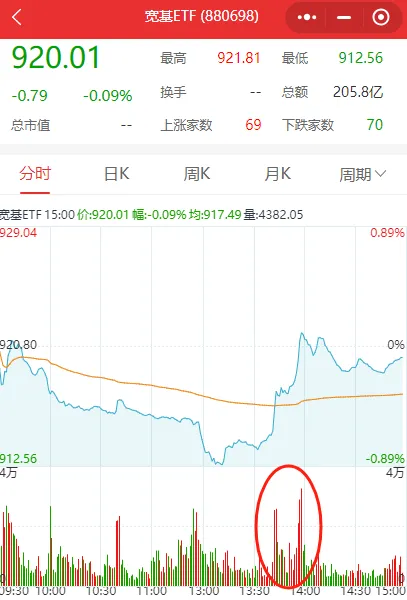

下午刚开盘,一波突然出现的放量抛盘,又把指数“砸”出一个坑,2700点关口直接告破。

但随后,护盘资金的态度也比较诚恳。13:45起,宽基ETF连续两波放量拉升,一度令三大指数全线翻红,把市场情绪硬生生带了回来。

这也是市场全天买盘集中、拉升效果最明显的时段。

此后盘面虽出现一定回落,但总体特征已经定型,即:

1)缩量。今日全A成交额仅4817亿元,回到年内地量水平。

考虑到今日港股休市,南北向交易关闭,场内成交额略有下降是情有可原的。

更重要的是,北京时间周四凌晨,全球市场将迎来一个重大时刻:美联储9月利率决议公布。在“降息25基点还是50基点”的答案揭晓前,场内资金难免有些保守和观望。

2)抱团红利。截至收盘,全市场有3600多家下跌,小微盘股、短线高位股都表现不佳;但全A总市值排名前20的个股,仅贵州茅台和中国电信收跌。

红利指数也在大盘午后的拉升中,表现十分主动。

为什么节后首个交易日会出现这样的情况呢?除了前述盘面表现,还有一个深层原因。

13:45起,在宽基ETF两波放量的带动下,今天表现最为顽强的沪指出现明显拉升,一度翻红。

从分时图来看,今日盘中,宽基ETF多次明显放量,只是前几次均以托底为主;直到午后这两波,市场情绪才得以“盘活”。

但不可否认的是,9月份以来,宽基ETF整体量能出现萎缩,一定程度上令前几个交易日市场上攻乏力。

如场内4只规模较大的沪深300ETF,本月以来(截至上周五)的资金流入力度,明显难以和前两个月相提并论。

中信证券日前研报称,9月以来托底资金流入减少,加快股价充分反映市场预期,磨底过程有望缩短,增量政策出台前预计短期资金博弈仍将主导市场;配置上,建议延续红利加出海的底仓,耐心等待拐点信号。

配置策略方面,该研报认为,在经济基本面依旧偏弱、长久期国债利率不断下行的环境中,红利的底仓价值依旧存在,但在结构上要规避有基本面波动风险的品种;同时,目前已充分反映海外衰退和贸易摩擦风险的出海板块中的优秀公司具备配置价值。

板块方面,从全天表现来看,有三大方向表现突出。

首先是受假期消息面催化,开盘就大幅走强的光刻机概念。

这个利好指的是,近日工业和信息化部发布《首台(套)重大技术装备推广应用指导目录(2024年版)》。

工信微报介绍称,重大技术装备是国之重器,事关综合国力和国家安全。中国首台(套)重大技术装备是指国内实现重大技术突破、拥有知识产权、尚未取得明显市场业绩的装备产品,包括整机设备、核心系统和关键零部件等。而在电子专用装备目录下,集成电路设备方面出现了氟化氩光刻机和氟化氪光刻机,这两者均属于DUV光刻机。

中信证券认为,2024年—2025年全球半导体设备市场规模持续提升,其中中国市场领先全球,国内半导体制造产能尚存在较大缺口,设备国产化率还有较大的提升空间。受益于下游需求提升及国产化率的快速增长,看好国内设备、零部件和材料企业在关键领域的新品布局和先进产能带来的订单增量,预计未来2年—3年国内设备公司的订单将快速提升。

国企改革概念今天也持续活跃,整体呈探底回升走势,其中核心标的保变电气,早盘就上演“地天板”走势,但午后封板并不坚决——这一定程度上提示了短线情绪仍然不稳。

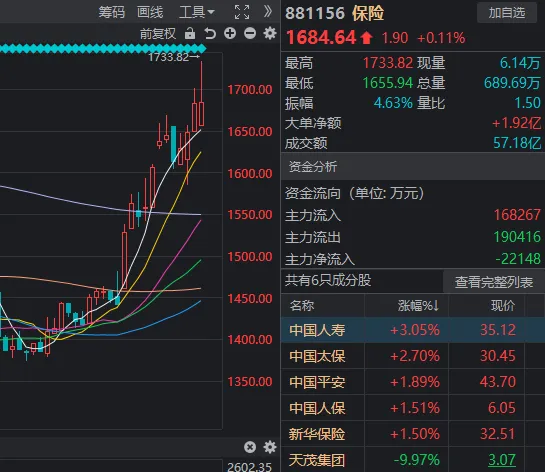

此外,保险板块延续近期强势,虽然尾盘回落明显,但盘中对指数起到了一定支撑作用。中国人寿盘中涨超3%,创年内新高。

开源证券研报称,上市险企2024H1负债端超预期增长,个险人力企稳和产能提升下新单保持较好增长,银保渠道价值贡献明显提升,NBV和EV均实现高质量增长。其中,4家上市险企8月保费高增,预计受益续期保费延续高增,同时8月同期低基数下上市险企把握定价利率下调窗口期,部分新单需求提前释放。

展望下半年,新单期缴基数回落下个险渠道支撑新单增长,报行合一全面推行和预定结算利率调降利于提升价值率,全年NBV有望高质量增长。

最后,在午后整体走强的红利资产中,煤炭、银行等板块贡献了较多涨幅。

有观点认为,尽管红利资产近期持续调整,但其长期投资价值依然显著。特别是在全球经济复苏缓慢、资金风险偏好降低以及国内无风险利率中枢下移的背景下,红利资产凭借其历史稳定的现金流、高股息率及政策支持等优势,有望成为投资者优化资产配置的重要选择。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王其霖

发表评论