重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|周君芝

8月出口同比8.7%,超预期主因“格美”台风影响,7月的出口订单部分推迟到8月释放。7-8月合计出口环比增速-0.2%,为2013年同期次低。

8月出口表现并不改变我们对出口环比走弱趋势判断。除了台风之外,8月单月出口反弹还有两个短期因素:

一是7月越南宣布对中国钢材开展反倾销调查,为规避不确定性,中国钢材企业8月开始抢出口;

二是孟加拉政治风波导致部分纺织服装订单回流中国,中国相关出口走强。

近期市场对宏观经济趋势共识较高,所以我们面对宏观数据主要关注结构亮点。

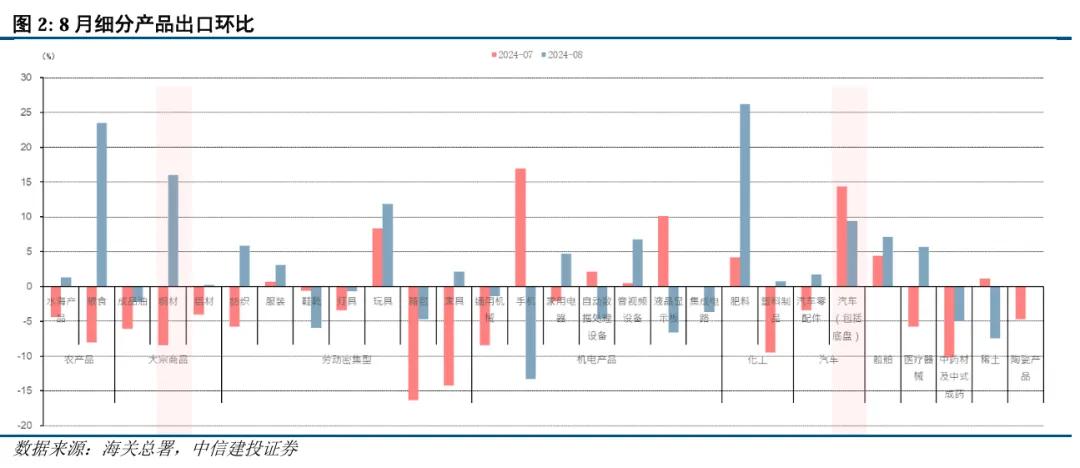

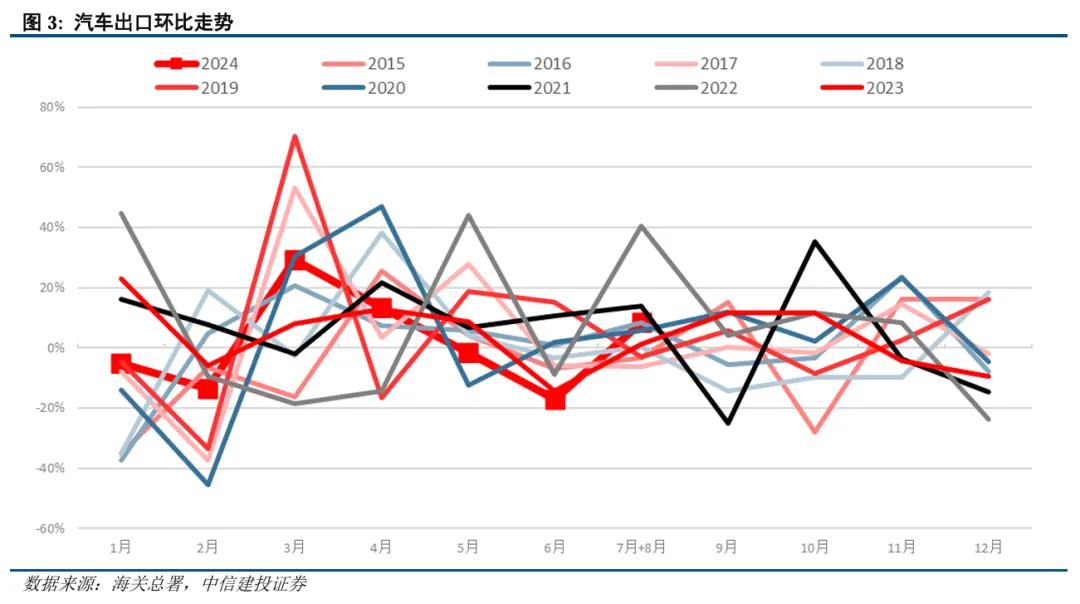

8月出口的结构性亮点有两处,一是今年以来持续强韧的船舶;二是5-7月走弱的汽车,8月出口有明显反弹。

9月10日,海关总署发布8月出口数据。8月中国出口金额3086.5亿美元,同比增长8.7%,环比增长2.7%。

一、8月出口单月表现超预期,有台风带来的出口节奏影响。

8月中国出口同比增长8.7%,高于市场预期,此前市场一致预期8月出口同比为7.0%,与7月持平。

我们对8月出口读数并不感到太过意外,之前7月出口点评中我们已经提及,7月出口环比几乎降至历史新低,有趋势因素,更有雨季扰动原因。

7月下旬超强台风“格美”影响东部地区,生产和出口暂受影响,7月出口集装箱吞吐量明显减少。

根据交通运输部监测港口完成集装箱吞吐量数据,7月22-28日、7月29日-8月4日集装箱分别为556.8、610.5万标箱,明显低于7月8日-7月14日、7月15日-7月21日的641.8、631.3万标箱。

7-8月合计出口环比增速仅-0.2%,为2013年以来同期次低值(仅高于2023年),8月出口并不改变动能降温的趋势和方向。

我们在5月出口数据点评中就已提示,随着美国需求走弱、关税落地等,三季度出口动能或较五月有所降温。事实上,中国出口环比动能5月以后逐步降温。即便有台风扰动7-8月出口结构,出口大趋势未有改变。

二、8月出口反弹,除了台风之外,还有海外的突发事件干扰。

8月海外两件突发事件,也导致中国出口反弹。

第一,越南对华热轧板卷开展反倾销调查,8月中国钢材出口环比增速创2010年以来同期最高值。

近期多国针对我国钢材出口进行反倾销调查,如南非、墨西哥、越南等。越南是中国主要的钢材出口市场,2024年上半年中国出口越南的总出口量约占中国钢材总出口量的11.9%。7月26日,越南工贸部对原产于中国和印度的热轧板卷启动反倾销调查。

反倾销调查之后越南对中国采用何种贸易惩罚措施目前尚不确定。为规避不确定,中国钢材企业开始强出口,故而我们看到8月中国钢材出口环比增长16.0%,为2010年以来同期最高值。

第二,孟加拉突发政治风波,部分纺服订单回流中国。

7月孟加拉爆发全国性暴力冲突,暴力事件造成供应链中断。孟加拉是全球第二大服装出口国,然而暴力事件导致7月中旬至8月上旬孟加拉制衣厂一度全部停工,供应链中断,欧美服装品牌对孟加拉的信心下降。

孟加拉政治风波延续,欧美品牌将原给予孟加拉的订单分流至其他国家,其中部分订单回流中国。

三、8月出口中有两个结构性亮点,汽车和船舶。

船舶出口是今年比较突出的一个板块,8月出口延续高增势头。

8月船舶出口环比增速为7.1%,处于近四年同期偏高分位。

中国造船企业订单量的市场份额保持领先地位,今年 8 月,全球新船订单量为 106 艘、387 万补偿总吨,其中中国造船企业获得了 95 艘新船订单,总计 347 万补偿总吨。

汽车出口今年波动较大,5-7月出口有所降温,8月明显反弹。

尽管欧盟、加拿大陆续对我国电动汽车出口加征关税,中国汽车8月出口数量和金额纷纷创下单月历史新高。

目前欧美之外的其他市场已成为中国车企出口增量的核心市场。

根据中国汽车流通协会数据,2024年1-7月整车出口总量的前五国家:俄罗斯(57.5万)、墨西哥(27.1万)、巴西(18.2万)、阿联酋(17.4万)、比利时(16.3万);1-7月中国汽车出口增量的前五国家:巴西(14.3万)、俄罗斯(11.1万)、阿联酋(8.9万)、墨西哥(4.7万)、韩国(3.7)。增量前5国家的增量贡献度为61%,其中巴西出口贡献巨大。

2024年1-7月西班牙、澳大利亚、泰国、厄瓜多尔、法国等市场下降较大;中亚和俄罗斯市场都表现相对较强,巴西和俄罗斯市场也成为增量的核心市场。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏观分析师。曾获2023年wind第11届金牌分析师宏观第一;2023年21世纪金牌分析师宏观第四;2023年第11届choice最佳分析师宏观第三。曾于2017-2020年连续四年荣获“新财富”宏观第一名(团队核心成员),2017-2020年连续四年荣获卖方分析师“水晶球”奖第一名(团队核心成员)。

证券研究报告名称:《出口反弹是否意味着趋势反转?》

对外发布时间:2024年9月11日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

周君芝 SAC 编号:S1440524020001

研究助理:谢雨心

海量资讯、精准解读,尽在新浪财经APP

发表评论