9月2日晚,中国船舶行业的两大巨头,中国船舶和中国重工双双发布公告称,双方正筹划由中国船舶吸收合并中国重工的重大资产重组。据了解,本次重组完成后,存续上市公司将成为资产规模、营业收入规模、手持船舶订单数均领跑全球的世界第一大旗舰型造船上市公司。此消息一出,也给资本市场释放出不少积极信号。

从中国重工2024年二季度持仓基金明细来看,持股总数前五为华泰柏瑞沪300ETF、易方达沪深300ETF发起式、国泰中证军工ETF、嘉实沪深300ETF、华夏沪深300ETF,持股总数依次为13453.67万股、8952.98万股、8924.93万股、6592.08万股、6344.12万股。

数据来源:天天基金

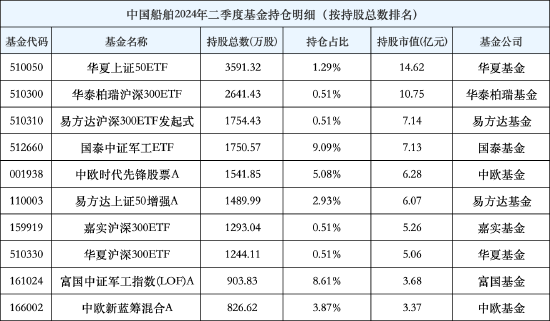

从中国船舶2024年二季度持仓基金明细来看,持股总数前五为华夏上证50ETF、华泰柏瑞沪深300ETF、易方达沪深300ETF发起式、国泰中证军工ETF、中欧时代先锋股票A,持股总数依次为3591.32万股、2641.43万股、1754.43万股、1750.57万股、1541.85万股。

数据来源:天天基金

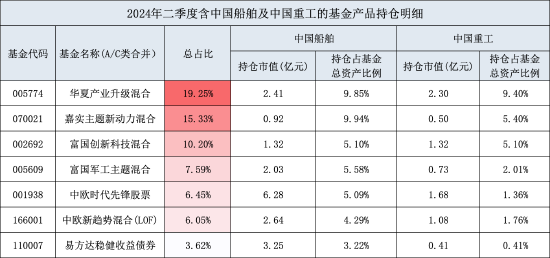

综合来看,截止至6月30日,市场上共有365只基金共同持有中国船舶和中国重工,持仓总市值达到172.87亿元。从持仓总占比来看,华夏产业升级混合的总占比较高,为19.25%;其次是嘉实主题新动力混合,占比为15.33%;富国创新科技混合占比为10.20%。

数据来源:天天基金

具体来看,“中国神船”是华夏产业升级混合二季度重仓股前两名。该基金持有中国重工4663.6万股,持仓市值为2.41亿元;持有中国船舶592.59万股,持仓市值为2.30亿元。基金成立于2018年8月24日,基金经理为代瑞亮。从业绩表现来看,华夏产业升级混合A成立以来业绩回报为67.26%。从规模表现来看,截止二季度末,华夏产业升级混合A净资产规模为17亿元,比上期增加1.10%;华夏产业升级混合C期末净资产为7.47亿元,比上期增加13.60,表现较为亮眼。

在2024年中期报告中,基金经理代瑞亮对未来军工行业的发展前景作出分析,他表示,在全球不确定性持续增加的时代,全球主要大国的国防开支维持较高水平是大势所趋,军工行业未来仍值得长期研究。在过去的30年,我们看到类似船舶的典型行业已经发展为军民融合、协同发展、走向世界的典范,在未来,国产大飞机、发动机等产业也将逐步走出类似的发展路线。中国科技和制造业的升级使得军工在服务国家战略和未来走出去方面都具备较大的想象空间,而确定性的发展带来的业绩增长也使军工行业在不确定性较大的市场中比较优势提升。对于二季度的持仓策略,代瑞亮表示仍然重仓军工行业,尤其是在军民融合、民品周期趋势向上的船舶领域保持了较高仓位。

此外,嘉实主题新动力混合持仓总占比为15.33%,排名较为靠前。基金经理曲盛伟在2024中期报告中提到,随着业绩和良好预期风格来临,我们在Q2逐渐将资产配置在相对底部的海风、低风险出海、光伏逆变器、半导体、军工等困境反转行业,并保持了已经逐渐走出困境反转形势的船舶类资产。随着行业复苏并困境反转,未来相关资产价值有望提升。

富国军工主题混合基金经理孟浩之表示,二季度中证军工指数在反弹之后维持震荡走势,军工行业没有表现出整体性的投资机会。本产品在运作过程中,配置了船舶、核电等军民两用类标的,并贡献了一定的超额收益,对于军工主流标的,我们进行了结构调整,更多地聚焦在大市值的央企上市公司,尽可能规避因行业反腐所造成的治理风险。

展望未来,关于国防军工板块主线配置,中信建投证券指出三大建议:一是在传统军工装备产业方面,建议重点关注有订单修复预期、有业绩支撑的航发产业、船舶产业以及航空航天产业;二是在新域新质装备方面,建议关注围绕低成本、智能化、体系化三大特点的行业,例如低成本精确制导弹药、无人系统以及新一代智能化作战底座;三是在新质生产力方面,建议关注应用市场空间广阔、行业处于快速成长期、国产化率较低的行业,主要为商业航天、低空经济、大飞机、增材制造。

综合来看,在全球主要大国的国防开支维持较高水平的大背景下,军工行业确定性的发展带来的业绩增长使军工行业在市场中比较优势凸显,其长期投资价值较为显著,或有望成为投资者优化资产配置的重要选择。

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵

发表评论